Foram encontradas 40 questões.

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

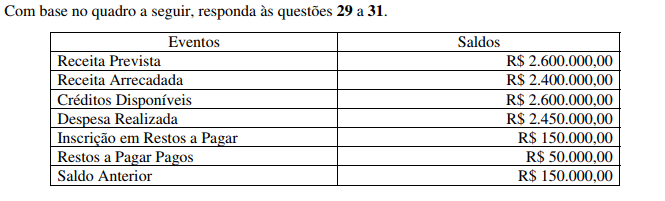

O Total da Economia de Despesas ou de Dotação foi:

Provas

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Com base no quadro a seguir, responda às questões 29 a 31.

O Total do Resultado Orçamentário do exercício foi:

Provas

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Todas as despesas descritas no quadro acima, foram empenhadas e liquidadas, logo o total das despesas pagas no exercício foi:

Provas

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

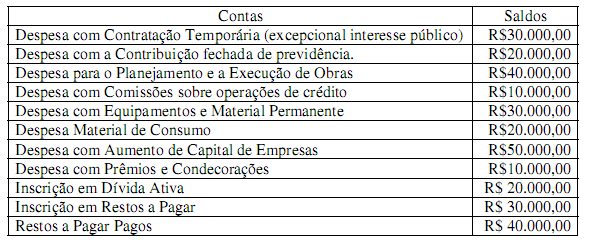

Com base no quadro a seguir, responda às questões 27 e 28:

O total das Despesas de Capital é:

Provas

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

As receitas efetivas são aquelas que, sem quaisquer reservas, condições ou correspondência no passivo, integram-se ao patrimônio público, como elemento novo e positivo, e deste modo aumentam o patrimônio líquido da entidade governamental. Entre os tipos de receitas efetivas temos:

Provas

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

A liquidez geral é um indicador de análise das demonstrações contábeis que apresentou em 2005 o resultado de 1,20. Se uma empresa adquirir em 28 de dezembro de 2006, uma máquina industrial no valor de R$ 150.000,00 sendo 20% de entrada e o restante será pago em 48 parcelas fixas e mensais, com a primeira vencendo em 28/01/2007. Sem levar em consideração outros fatores, a aquisição da máquina provocará o seguinte impacto no índice de liquidez geral:

Provas

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

A Resolução CFC no. 1.054 de 07.10.2005, que entrou em vigor a partir de 01.01.2006, aprovou a NBC T 11.17 que determina que a administração da Entidade auditada deve emitir ao Auditor Independente uma Carta de Responsabilidade confirmando as informações e os dados a ele fornecidos. Segundo a Resolução, se a administração se recusar a fornecer parcial ou totalmente a Carta de Responsabilidade o Auditor Independente deve emitir parecer:

Provas

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

De acordo com o que prever a Resolução do Conselho Federal de Contabilidade, no que diz respeito às normas de auditoria, o Auditor Independente poderá emitir os seguintes tipos de pareceres:

Provas

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Uma empresa tributada, com base no Lucro Real Anual, apurou o Lucro Real com base nos seguintes dados: Lucro Líquido do Exercício 750.000,00; Adições 100.000,00; Exclusões 50.000,00 e Prejuízos Fiscais a Compensar 300.000,00. Considerando que a empresa recolheu de Imposto de Renda, em bases estimadas, o montante de 70.000,00, no Balanço Patrimonial, o saldo da conta Provisão para Imposto de Renda será de:

Provas

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

A Folha de Pagamento de uma empresa, no mês de outubro, totalizou R$ 60.000,00. Com relação ao total da Folha ocorreram os seguintes impostos: INSS por parte dos empregados: 9%; INSS por parte do empregador: 27% e o IRRF: 3%. No dia 05 de novembro, a empresa efetuou o pagamento da Folha e o recolhimento dos respectivos impostos. Para registrar esse fato, a contabilidade efetuou o seguinte lançamento:

Provas

Caderno Container