Foram encontradas 49 questões.

A Demonstração dos Fluxos de Caixa deve ser

elaborada pelo método direto ou indireto e evidenciar

as movimentações havidas no caixa e seus

equivalentes. Os fluxos de caixa que devem ser

apresentados no demonstrativo são, basicamente:

Provas

Questão presente nas seguintes provas

O Patrimônio Empresarial composto pelos ativos,

passivos e pelo patrimônio líquido pode ser entendido

como origens e aplicações de recursos. A alternativa

que apresenta uma origem e uma aplicação,

respectivamente, é:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Demonstrações ContábeisDMPL: Demonstração das Mutações do Patrimônio Líquido

- Normas ContábeisCPCsCPC 03: Demonstração de Fluxo de Caixa (DFC)

- Normas ContábeisCPCsCPC 09: Demonstração do Valor Adicionado (DVA)

Uma das demonstrações contábeis exigidas pela

NBC TG 26, se caracteriza por evidenciar como a

riqueza gerada pela entidade é distribuída na

sociedade é:

Provas

Questão presente nas seguintes provas

A capacidade de administração dos gestores é

condição necessária para que um empreendimento,

através de seus fatores de produção, em especial o

capital empregado, gere valor para a empresa. A

partir das informações disponibilizadas abaixo,

identifique o EVA – Valor Econômico Agregado

gerado pelo empreendimento.

Resultado do exercício - R$230.000,00 Capital empregado - R$ 2.000.000,00 Custo do capital - 16%

Resultado do exercício - R$230.000,00 Capital empregado - R$ 2.000.000,00 Custo do capital - 16%

Provas

Questão presente nas seguintes provas

Determinada empresa prestadora de serviço apurou

contra um de seus clientes serviços no valor de R$

250.000,00. Essa empresa precisa embutir o ISS em

sua alíquota máxima permitida e o PIS/COFINS no

regime cumulativo. O valor total dessa nota fiscal é:

Provas

Questão presente nas seguintes provas

A partir da edição da Lei nº 11.638/07 foi criada a

figura das empresas ou grupo de empresas de

grande porte. Um dos indicadores que identificam

essa figura contábil é:

Provas

Questão presente nas seguintes provas

A alternativa que apresenta como são avaliados os

investimentos efetuados nas joint-ventures ou

empresas com controle conjunto é:

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

Empresa com investimentos em coligadas faz o

registro em sua contabilidade da declaração de

dividendos feita por essa investida. A conta que

receberá o crédito desse lançamento será:

Provas

Questão presente nas seguintes provas

Entre as alternativas disponibilizadas, no processo de

consolidação, os investimentos entre as empresas

que estão sendo consolidadas são tratados da

seguinte forma:

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisÍndices

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoEBITDA

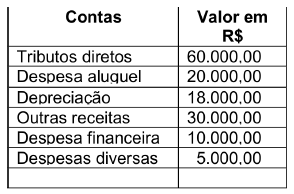

O EBITDA ou LAJIDA – Lucro Antes do Juros,

Impostos, Depreciação e Amortização é um indicador

financeiro capaz de entender a capacidade de uma

empresa de gerar caixa a partir da sua atividade fim.

Suponha que uma empresa tenha gerado um lucro

liquido após tributo de R$ 650.000,00. Identifique o

EBITDA considerando adicionalmente as seguintes

informações:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container