Foram encontradas 539 questões.

No final do ano há uma grande preocupação dos

municípios em arrecadar tributos para as despesas

públicas que são pesadas. Um governo municipal que

resolve conceder 20% na antecipação do pagamento do

IPTU do ano seguinte, para serem pagos até 30 de

novembro do ano anterior, poderia ter uma entrada

significativa de recursos públicos, ou seja, uma variação

patrimonial.

Desse modo, a classificação correspondente ao caso exemplificativo para o ano em exercício é:

Desse modo, a classificação correspondente ao caso exemplificativo para o ano em exercício é:

Provas

Questão presente nas seguintes provas

Uma empresa de construção civil assinou um contrato com

uma entidade da administração pública municipal para a

construção de uma Praça. No contrato a empresa deveria

fazer um depósito de 30% do valor da obra, salientando

que essa quantia é a título de caução e ao final do contrato

seria devolvido para a contratada.

Conforme a exigência classificatória da Receita Pública, a disponibilidade do recurso caução corresponde a:

Conforme a exigência classificatória da Receita Pública, a disponibilidade do recurso caução corresponde a:

Provas

Questão presente nas seguintes provas

3834083

Ano: 2024

Disciplina: Administração Financeira e Orçamentária

Banca: HL

Orgão: Pref. Iturama-MG

Disciplina: Administração Financeira e Orçamentária

Banca: HL

Orgão: Pref. Iturama-MG

Provas:

A LDO é a Lei de Diretrizes Orçamentária criada na CF de

1988 é um elo significativo e estratégico entre

planejamento plurianual e a LOA, pois há um diálogo que

equilibra as contas públicas. Essa conversação não pode

ser desvinculada, ou seja, as decisões orçamentárias

dependem de metas e diretrizes para serem efetuadas.

Desse modo, os sindicatos dos servidores do município pressionam em um pleito por aumento salarial para o corrente ano, contudo o gestor da fazenda municipal observou que o pleito era incompatível com a LDO, ensejando um gasto não previsto na referida lei.

O argumento é válido em parte, porque a concessão do reajuste:

Desse modo, os sindicatos dos servidores do município pressionam em um pleito por aumento salarial para o corrente ano, contudo o gestor da fazenda municipal observou que o pleito era incompatível com a LDO, ensejando um gasto não previsto na referida lei.

O argumento é válido em parte, porque a concessão do reajuste:

Provas

Questão presente nas seguintes provas

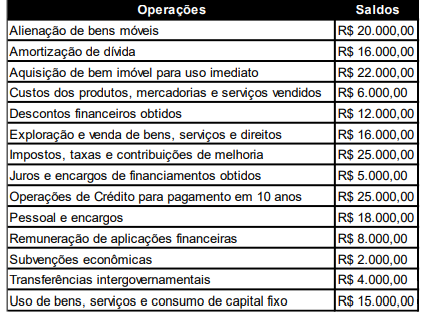

Uma entidade do setor público apresentou informações

sobre operações e saldos que geram variações

patrimoniais, referentes ao exercício financeiro de 2023,

conforme tabela a seguir.

Saldo de operações que geram Variações Patrimoniais em 31/12/2023.

Considerando as informações apresentadas, a Demonstração de Variações Patrimoniais evidenciou, as variações patrimoniais quantitativas aumentativas e as variações patrimoniais quantitativas diminutivas respectivamente, pelos valores de:

Saldo de operações que geram Variações Patrimoniais em 31/12/2023.

Considerando as informações apresentadas, a Demonstração de Variações Patrimoniais evidenciou, as variações patrimoniais quantitativas aumentativas e as variações patrimoniais quantitativas diminutivas respectivamente, pelos valores de:

Provas

Questão presente nas seguintes provas

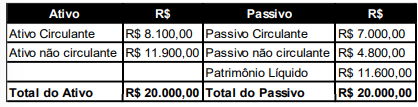

Uma entidade do setor público apresentou os dados

resumidos do Balanço Patrimonial encerrado em

31/12/2022.

Balanço Patrimonial encerrado em 31/12/2022.

Durante o mês de jan./2023, a entidade do setor público realizou as seguintes operações:

I – Amortização da Dívida de longo prazo no valor de R$ 1.000,00.

II – Arrecadação de receitas orçamentárias no valor de R$ 6.200,00.

III – Empenho de despesas orçamentárias no valor de R$ 5.000,00.

IV – Obtenção de Empréstimos de longo prazo no valor de R$ 3.000,00, com depósito imediato em conta corrente.

V – Pagamento dos valores constantes no Passivo Circulante, referentes a despesas empenhadas e liquidadas em 2022, no valor de R$ 7.000,00.

Considerando as informações disponibilizadas, o Ativo Circulante e o Passivo não Circulante evidenciaram, em 31/01/2023 os saldos, respectivamente, de:

Balanço Patrimonial encerrado em 31/12/2022.

Durante o mês de jan./2023, a entidade do setor público realizou as seguintes operações:

I – Amortização da Dívida de longo prazo no valor de R$ 1.000,00.

II – Arrecadação de receitas orçamentárias no valor de R$ 6.200,00.

III – Empenho de despesas orçamentárias no valor de R$ 5.000,00.

IV – Obtenção de Empréstimos de longo prazo no valor de R$ 3.000,00, com depósito imediato em conta corrente.

V – Pagamento dos valores constantes no Passivo Circulante, referentes a despesas empenhadas e liquidadas em 2022, no valor de R$ 7.000,00.

Considerando as informações disponibilizadas, o Ativo Circulante e o Passivo não Circulante evidenciaram, em 31/01/2023 os saldos, respectivamente, de:

Provas

Questão presente nas seguintes provas

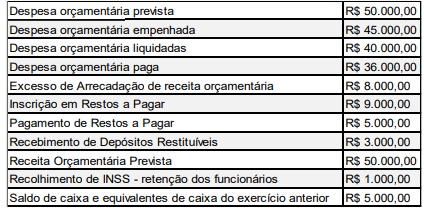

Uma entidade do setor público apresentou os

saldos das despesas e receitas orçamentárias e dos

ingressos e dispêndios extra orçamentários, bem como

do Caixa e equivalentes de caixa do exercício anterior,

referentes ao exercício financeiro de 2023, conforme

tabela a seguir.

Saldos orçamentários, extra orçamentários e de caixa em 31/12/2023.

Considerando as informações apresentadas, o Balanço Financeiro do Exercício de 2023, evidenciará o Saldo de caixa e equivalentes de caixa para o exercício seguinte no valor de

Saldos orçamentários, extra orçamentários e de caixa em 31/12/2023.

Considerando as informações apresentadas, o Balanço Financeiro do Exercício de 2023, evidenciará o Saldo de caixa e equivalentes de caixa para o exercício seguinte no valor de

Provas

Questão presente nas seguintes provas

3834079

Ano: 2024

Disciplina: Administração Financeira e Orçamentária

Banca: HL

Orgão: Pref. Iturama-MG

Disciplina: Administração Financeira e Orçamentária

Banca: HL

Orgão: Pref. Iturama-MG

Provas:

Em um município ocorreram os seguintes fatos em

janeiro de 2024:

I – 05/01/2024 – Lançamento do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) a receber, relativo ao exercício financeiro de 2024, no valor de R$ 12.000,00.

II – 10/01/2024 – Empenho para aquisição de material de expediente, no valor de R$ 10.000,00.

III – 15/01/2024 – Entrega, conferência e liquidação do material de expediente adquirido em 10/01/2024, no valor de R$ 10.000,00.

IV – 20/01/2024 – Pagamento do material de expediente adquirido em 10/01/2024, no valor de R$ 10.000,00.

V – 25/01/2024 – Utilização do material de expediente adquirido em 10/01/2024, tendo sido consumido, até esta data o valor de R$ 8.000,00.

VI – 30/01/2024 – Arrecadação, até esta data, do IPTU, relativo ao exercício financeiro de 2024, no valor de R$ 4.000,00.

A receita e a despesa do mês de janeiro de 2024, de acordo com a abordagem orçamentária, deverão ser reconhecidas respectivamente, pelo valor de:

I – 05/01/2024 – Lançamento do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) a receber, relativo ao exercício financeiro de 2024, no valor de R$ 12.000,00.

II – 10/01/2024 – Empenho para aquisição de material de expediente, no valor de R$ 10.000,00.

III – 15/01/2024 – Entrega, conferência e liquidação do material de expediente adquirido em 10/01/2024, no valor de R$ 10.000,00.

IV – 20/01/2024 – Pagamento do material de expediente adquirido em 10/01/2024, no valor de R$ 10.000,00.

V – 25/01/2024 – Utilização do material de expediente adquirido em 10/01/2024, tendo sido consumido, até esta data o valor de R$ 8.000,00.

VI – 30/01/2024 – Arrecadação, até esta data, do IPTU, relativo ao exercício financeiro de 2024, no valor de R$ 4.000,00.

A receita e a despesa do mês de janeiro de 2024, de acordo com a abordagem orçamentária, deverão ser reconhecidas respectivamente, pelo valor de:

Provas

Questão presente nas seguintes provas

Uma entidade do setor público, após o devido

processo licitatório, celebrou contrato com determinada

empresa, no valor de R$ 15.000,00, para fornecimento

de prestação de serviços – PF.

O registro contábil, no ente do setor público, do empenho da despesa para fornecimento de prestação de serviços – PF, conforme a natureza da informação orçamentária, está corretamente demonstrado em:

O registro contábil, no ente do setor público, do empenho da despesa para fornecimento de prestação de serviços – PF, conforme a natureza da informação orçamentária, está corretamente demonstrado em:

Provas

Questão presente nas seguintes provas

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

Uma entidade do setor público adquiriu um

equipamento por R$ 60.000,00, colocado em condições

de uso em 01/06/2018, tendo sido alienado em

30/11/2023. A vida útil do equipamento corresponde a

10 anos e o valor residual estabelecido foi de R$

6.000,00. O ente do setor público utiliza o método das

cotas constantes para depreciação de seus

imobilizados.

Considerando as informações apresentadas, o valor contábil desreconhecido por ocasião de sua alienação foi de aproximadamente:

Considerando as informações apresentadas, o valor contábil desreconhecido por ocasião de sua alienação foi de aproximadamente:

Provas

Questão presente nas seguintes provas

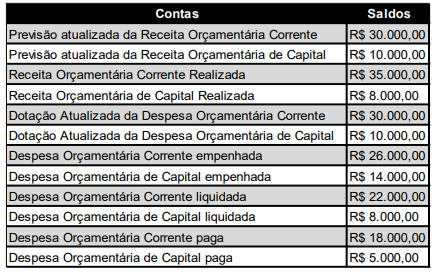

Uma entidade do setor público apresentou os saldos das

receitas e despesas orçamentárias, de acordo com sua

posição decorrente das operações efetuadas, referentes

ao exercício financeiro de 2023, conforme tabela a seguir.

Saldo das Receitas e Despesas Orçamentárias e sua posição em 31/12/2023.

Considerando as informações apresentadas, a análise por indicadores do Balanço Orçamentário, evidenciou, em 2023, um índice de Execução Orçamentária de:

Saldo das Receitas e Despesas Orçamentárias e sua posição em 31/12/2023.

Considerando as informações apresentadas, a análise por indicadores do Balanço Orçamentário, evidenciou, em 2023, um índice de Execução Orçamentária de:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container