Foram encontradas 480 questões.

INSTRUÇÃO: O conjunto de alternativas que compõe a questão faz parte de uma reportagem retirada da revista Veja de 13 de julho de 2011.

Assinale a passagem do texto que está incorreta quanto à acentuação gráfica.

Provas

Questão presente nas seguintes provas

INSTRUÇÃO: O conjunto de alternativas que compõe a questão faz parte de uma reportagem retirada da revista Veja de 13 de julho de 2011.

Para cada segmento do texto que compõe as alternativas da questão há uma afirmação. Está incorreta a da alternativa:

Provas

Questão presente nas seguintes provas

Atualmente muitas organizações utilizam sistemas de correio eletrônico do tipo webmail. Qual das assertivas é verdadeira em relação a esse tipo de sistema.

Provas

Questão presente nas seguintes provas

Considere as sentenças abaixo acerca do Power Point 2003:

I. O modo de exibição normal permite editar um slide, inserindo texto, imagens e outros objetos.

II. O modo apresentação de slides permite organizar um conjunto de slides copiando, removendo e alterando a ordem de um ou mais slides em relação aos demais.

III. O modo anotações permite ao apresentador inserir textos nos slides que não serão vistos no momento da apresentação.

Quais afirmativas estão corretas?

Provas

Questão presente nas seguintes provas

No MS-Access-2003 pode-se definir e alterar as propriedades dos campos do banco de dados. Qual das propriedades abaixo NÃO é permitido alterar?

Provas

Questão presente nas seguintes provas

No MS-Word-2003 podem-se realizar diversas tarefas de formatação de parágrafos. Assinale a alternativa que contém a afirmação correta.

Provas

Questão presente nas seguintes provas

583763

Ano: 2012

Disciplina: Matemática Financeira

Banca: FMP Concursos

Orgão: Pref. Porto Alegre-RS

Disciplina: Matemática Financeira

Banca: FMP Concursos

Orgão: Pref. Porto Alegre-RS

Provas:

A solução da próxima questão poderá ser apoiada pelo uso das tabelas a seguir onde se encontram resultados de cálculos de fórmulas da Matemática Financeira, em especial referente a juros compostos para pagamento único e para séries uniforme de pagamentos periódicos. O candidato deverá escolher a alternativa mais próxima do resultado obtido. Quando for necessário converter unidades de tempo deve-se adotar a regra em que um ano tem 12 meses ou 360 dias, e um mês tem 30 dias.

| Quantia individual ou pagamento único | |||||||||||

| Fator de valor futuro ou de capitalização | Fator de valor presente ou de atualização | ||||||||||

| !$ (1+i)^n !$ | !$ \dfrac {1} {(1+I)^n} !$ | ||||||||||

| Taxa de juros no período | Taxa de juros no período | ||||||||||

| n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% | n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% |

| 1 | 1,0100 | 1,0200 | 1,0300 | 1,0400 | 1,0500 | 1 | 0,9901 | 0,9804 | 0,9709 | 0,9615 | 0,9524 |

| 2 | 1,0201 | 1,0404 | 1,0609 | 1,0816 | 1,1025 | 2 | 0,9803 | 0,9612 | 0,9426 | 0,9246 | 0,9070 |

| 3 | 1,0303 | 1,0612 | 1,0927 | 1,1249 | 1,1576 | 3 | 0,9706 | 0,9423 | 0,9151 | 0,8890 | 0,8638 |

| 4 | 1,0406 | 1,0824 | 1,1255 | 1,1699 | 1,2155 | 4 | 0,9610 | 0,9238 | 0,8885 | 0,8548 | 0,8227 |

| 5 | 1,0510 | 1,1041 | 1,1593 | 1,2167 | 1,2763 | 5 | 0,9515 | 0,9057 | 0,8626 | 0,8219 | 0,7835 |

| 6 | 1,0615 | 1,1262 | 1,1941 | 1,2653 | 1,3401 | 6 | 0,9420 | 0,8880 | 0,8375 | 0,7903 | 0,7462 |

| 7 | 1,0721 | 1,1487 | 1,2299 | 1,3159 | 1,4071 | 7 | 0,9327 | 0,8706 | 0,8131 | 0,7599 | 0,7107 |

| 8 | 1,0829 | 1,1717 | 1,2668 | 1,3686 | 1,4775 | 8 | 0,9235 | 0,8535 | 0,7894 | 0,7307 | 0,6768 |

| 9 | 1,0937 | 1,1951 | 1,3048 | 1,4233 | 1,5513 | 9 | 0,9143 | 0,8368 | 0,7664 | 0,7026 | 0,6446 |

| 10 | 1,1046 | 1,2190 | 1,3439 | 1,4802 | 1,6289 | 10 | 0,9053 | 0,8203 | 0,7441 | 0,6756 | 0,6139 |

| 11 | 1,1157 | 1,2434 | 1,3842 | 1,5395 | 1,7103 | 11 | 0,8963 | 0,8043 | 0,7224 | 0,6496 | 0,5847 |

| 12 | 1,1268 | 1,2682 | 1,4258 | 1,6010 | 1,7959 | 12 | 0,8874 | 0,7885 | 0,7014 | 0,6246 | 0,5568 |

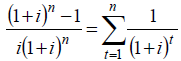

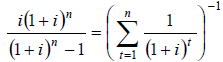

| Série de pagamentos iguais (anuidades ordinárias ou postecipadas) | |||||||||||

| Fator de valor presente de uma anuidade ordinária | Fator de recuperação de capital | ||||||||||

|

|

||||||||||

| Taxa de juros no período | Taxa de juros no período | ||||||||||

| n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% | n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% |

| 1 | 0,9901 | 0,9804 | 0,9709 | 0,9615 | 0,9524 | 1 | 1,0100 | 1,0200 | 1,0300 | 1,0400 | 1,0500 |

| 2 | 1,9704 | 1,9416 | 1,9135 | 1,8861 | 1,8594 | 2 |

0,5075

|

0,5150 | 0,5226 | 0,5302 | 0,5378 |

| 3 | 2,9410 | 2,8839 | 2,8286 | 2,7751 | 2,7232 | 3 | 0,3400 | 0,3468 | 0,3535 | 0,3603 | 0,3672 |

| 4 | 3,9020 | 3,8077 | 3,7171 | 3,6299 | 3,5460 | 4 | 0,2563 | 0,2626 | 0,2690 | 0,2755 | 0,2820 |

| 5 | 4,8534 | 4,7135 | 4,5797 | 4,4518 | 4,3295 | 5 | 0,2060 | 0,2122 | 0,2184 | 0,2246 |

0,2310

|

| 6 | 5,7955 | 5,6014 | 5,4172 | 5,2421 | 5,0757 | 6 |

0,1725

|

0,1785 | 0,1846 | 0,1908 | 0,1970 |

| 7 | 6,7282 | 6,4720 | 6,2303 | 6,0021 | 5,7864 | 7 | 0,1486 | 0,1545 | 0,1605 | 0,1666 | 0,1728 |

| 8 | 7,6517 | 7,3255 | 7,0197 | 6,7327 | 6,4632 | 8 | 0,1307 | 0,1365 | 0,1425 | 0,1485 | 0,1547 |

| 9 | 8,5660 | 8,1622 | 7,7861 | 7,4353 | 7,1078 | 9 | 0,1167 | 0,1225 | 0,1284 | 0,1345 | 0,1407 |

| 10 | 9,4713 | 8,9826 | 8,5302 | 8,1109 | 7,7217 | 10 | 0,1056 | 0,1113 | 0,1172 | 0,1233 | 0,1295 |

| 11 | 10,3676 | 9,7868 | 9,2526 | 8,7605 | 8,3064 | 11 |

0,0965

|

0,1022 | 0,1081 | 0,1141 | 0,1204 |

| 12 | 11,2551 | 10,5753 | 9,9540 | 9,3851 | 8,8633 | 12 | 0,0888 | 0,0946 | 0,1005 | 0,1066 | 0,1128 |

O cliente de um banco obteve o financiamento de R$ 25.000,00, pelo sistema francês de amortização (Sistema Price), à taxa de juros de 2% ao mês, em 10 prestações mensais, a primeira vencendo um mês após a liberação do empréstimo. A parcela referente à amortização do principal da dívida da primeira prestação é

Provas

Questão presente nas seguintes provas

583762

Ano: 2012

Disciplina: Matemática Financeira

Banca: FMP Concursos

Orgão: Pref. Porto Alegre-RS

Disciplina: Matemática Financeira

Banca: FMP Concursos

Orgão: Pref. Porto Alegre-RS

Provas:

A solução da próxima questão poderá ser apoiada pelo uso das tabelas a seguir onde se encontram resultados de cálculos de fórmulas da Matemática Financeira, em especial referente a juros compostos para pagamento único e para séries uniforme de pagamentos periódicos. O candidato deverá escolher a alternativa mais próxima do resultado obtido. Quando for necessário converter unidades de tempo deve-se adotar a regra em que um ano tem 12 meses ou 360 dias, e um mês tem 30 dias.

| Quantia individual ou pagamento único | |||||||||||

| Fator de valor futuro ou de capitalização | Fator de valor presente ou de atualização | ||||||||||

| !$ (1+i)^n !$ | !$ \dfrac {1} {(1+I)^n} !$ | ||||||||||

| Taxa de juros no período | Taxa de juros no período | ||||||||||

| n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% | n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% |

| 1 | 1,0100 | 1,0200 | 1,0300 | 1,0400 | 1,0500 | 1 | 0,9901 | 0,9804 | 0,9709 | 0,9615 | 0,9524 |

| 2 | 1,0201 | 1,0404 | 1,0609 | 1,0816 | 1,1025 | 2 | 0,9803 | 0,9612 | 0,9426 | 0,9246 | 0,9070 |

| 3 | 1,0303 | 1,0612 | 1,0927 | 1,1249 | 1,1576 | 3 | 0,9706 | 0,9423 | 0,9151 | 0,8890 | 0,8638 |

| 4 | 1,0406 | 1,0824 | 1,1255 | 1,1699 | 1,2155 | 4 | 0,9610 | 0,9238 | 0,8885 | 0,8548 | 0,8227 |

| 5 | 1,0510 | 1,1041 | 1,1593 | 1,2167 | 1,2763 | 5 | 0,9515 | 0,9057 | 0,8626 | 0,8219 | 0,7835 |

| 6 | 1,0615 | 1,1262 | 1,1941 | 1,2653 | 1,3401 | 6 | 0,9420 | 0,8880 | 0,8375 | 0,7903 | 0,7462 |

| 7 | 1,0721 | 1,1487 | 1,2299 | 1,3159 | 1,4071 | 7 | 0,9327 | 0,8706 | 0,8131 | 0,7599 | 0,7107 |

| 8 | 1,0829 | 1,1717 | 1,2668 | 1,3686 | 1,4775 | 8 | 0,9235 | 0,8535 | 0,7894 | 0,7307 | 0,6768 |

| 9 | 1,0937 | 1,1951 | 1,3048 | 1,4233 | 1,5513 | 9 | 0,9143 | 0,8368 | 0,7664 | 0,7026 | 0,6446 |

| 10 | 1,1046 | 1,2190 | 1,3439 | 1,4802 | 1,6289 | 10 | 0,9053 | 0,8203 | 0,7441 | 0,6756 | 0,6139 |

| 11 | 1,1157 | 1,2434 | 1,3842 | 1,5395 | 1,7103 | 11 | 0,8963 | 0,8043 | 0,7224 | 0,6496 | 0,5847 |

| 12 | 1,1268 | 1,2682 | 1,4258 | 1,6010 | 1,7959 | 12 | 0,8874 | 0,7885 | 0,7014 | 0,6246 | 0,5568 |

| Série de pagamentos iguais (anuidades ordinárias ou postecipadas) | |||||||||||

| Fator de valor presente de uma anuidade ordinária | Fator de recuperação de capital | ||||||||||

|

|

|

||||||||||

| Taxa de juros no período | Taxa de juros no período | ||||||||||

| n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% | n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% |

| 1 | 0,9901 | 0,9804 | 0,9709 | 0,9615 | 0,9524 | 1 | 1,0100 | 1,0200 | 1,0300 | 1,0400 | 1,0500 |

| 2 | 1,9704 | 1,9416 | 1,9135 | 1,8861 | 1,8594 | 2 |

0,5075

|

0,5150 | 0,5226 | 0,5302 | 0,5378 |

| 3 | 2,9410 | 2,8839 | 2,8286 | 2,7751 | 2,7232 | 3 | 0,3400 | 0,3468 | 0,3535 | 0,3603 | 0,3672 |

| 4 | 3,9020 | 3,8077 | 3,7171 | 3,6299 | 3,5460 | 4 | 0,2563 | 0,2626 | 0,2690 | 0,2755 | 0,2820 |

| 5 | 4,8534 | 4,7135 | 4,5797 | 4,4518 | 4,3295 | 5 | 0,2060 | 0,2122 | 0,2184 | 0,2246 |

0,2310

|

| 6 | 5,7955 | 5,6014 | 5,4172 | 5,2421 | 5,0757 | 6 |

0,1725

|

0,1785 | 0,1846 | 0,1908 | 0,1970 |

| 7 | 6,7282 | 6,4720 | 6,2303 | 6,0021 | 5,7864 | 7 | 0,1486 | 0,1545 | 0,1605 | 0,1666 | 0,1728 |

| 8 | 7,6517 | 7,3255 | 7,0197 | 6,7327 | 6,4632 | 8 | 0,1307 | 0,1365 | 0,1425 | 0,1485 | 0,1547 |

| 9 | 8,5660 | 8,1622 | 7,7861 | 7,4353 | 7,1078 | 9 | 0,1167 | 0,1225 | 0,1284 | 0,1345 | 0,1407 |

| 10 | 9,4713 | 8,9826 | 8,5302 | 8,1109 | 7,7217 | 10 | 0,1056 | 0,1113 | 0,1172 | 0,1233 | 0,1295 |

| 11 | 10,3676 | 9,7868 | 9,2526 | 8,7605 | 8,3064 | 11 |

0,0965

|

0,1022 | 0,1081 | 0,1141 | 0,1204 |

| 12 | 11,2551 | 10,5753 | 9,9540 | 9,3851 | 8,8633 | 12 | 0,0888 | 0,0946 | 0,1005 | 0,1066 | 0,1128 |

Uma loja utiliza a taxa de juros de 2% ao mês para financiar produtos a seus clientes. Para financiar uma compra cujo valor à vista é de R$ 2.000,00, em 8 prestações mensais, iguais e sucessivas, a primeira delas vencendo 2 meses após a compra, o valor da prestação será

Provas

Questão presente nas seguintes provas

583761

Ano: 2012

Disciplina: Matemática Financeira

Banca: FMP Concursos

Orgão: Pref. Porto Alegre-RS

Disciplina: Matemática Financeira

Banca: FMP Concursos

Orgão: Pref. Porto Alegre-RS

Provas:

A solução da próxima questão poderá ser apoiada pelo uso das tabelas a seguir onde se encontram resultados de cálculos de fórmulas da Matemática Financeira, em especial referente a juros compostos para pagamento único e para séries uniforme de pagamentos periódicos. O candidato deverá escolher a alternativa mais próxima do resultado obtido. Quando for necessário converter unidades de tempo deve-se adotar a regra em que um ano tem 12 meses ou 360 dias, e um mês tem 30 dias.

| Quantia individual ou pagamento único | |||||||||||

| Fator de valor futuro ou de capitalização | Fator de valor presente ou de atualização | ||||||||||

| !$ (1+i)^n !$ | !$ \dfrac {1} {(1+I)^n} !$ | ||||||||||

| Taxa de juros no período | Taxa de juros no período | ||||||||||

| n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% | n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% |

| 1 | 1,0100 | 1,0200 | 1,0300 | 1,0400 | 1,0500 | 1 | 0,9901 | 0,9804 | 0,9709 | 0,9615 | 0,9524 |

| 2 | 1,0201 | 1,0404 | 1,0609 | 1,0816 | 1,1025 | 2 | 0,9803 | 0,9612 | 0,9426 | 0,9246 | 0,9070 |

| 3 | 1,0303 | 1,0612 | 1,0927 | 1,1249 | 1,1576 | 3 | 0,9706 | 0,9423 | 0,9151 | 0,8890 | 0,8638 |

| 4 | 1,0406 | 1,0824 | 1,1255 | 1,1699 | 1,2155 | 4 | 0,9610 | 0,9238 | 0,8885 | 0,8548 | 0,8227 |

| 5 | 1,0510 | 1,1041 | 1,1593 | 1,2167 | 1,2763 | 5 | 0,9515 | 0,9057 | 0,8626 | 0,8219 | 0,7835 |

| 6 | 1,0615 | 1,1262 | 1,1941 | 1,2653 | 1,3401 | 6 | 0,9420 | 0,8880 | 0,8375 | 0,7903 | 0,7462 |

| 7 | 1,0721 | 1,1487 | 1,2299 | 1,3159 | 1,4071 | 7 | 0,9327 | 0,8706 | 0,8131 | 0,7599 | 0,7107 |

| 8 | 1,0829 | 1,1717 | 1,2668 | 1,3686 | 1,4775 | 8 | 0,9235 | 0,8535 | 0,7894 | 0,7307 | 0,6768 |

| 9 | 1,0937 | 1,1951 | 1,3048 | 1,4233 | 1,5513 | 9 | 0,9143 | 0,8368 | 0,7664 | 0,7026 | 0,6446 |

| 10 | 1,1046 | 1,2190 | 1,3439 | 1,4802 | 1,6289 | 10 | 0,9053 | 0,8203 | 0,7441 | 0,6756 | 0,6139 |

| 11 | 1,1157 | 1,2434 | 1,3842 | 1,5395 | 1,7103 | 11 | 0,8963 | 0,8043 | 0,7224 | 0,6496 | 0,5847 |

| 12 | 1,1268 | 1,2682 | 1,4258 | 1,6010 | 1,7959 | 12 | 0,8874 | 0,7885 | 0,7014 | 0,6246 | 0,5568 |

| Série de pagamentos iguais (anuidades ordinárias ou postecipadas) | |||||||||||

| Fator de valor presente de uma anuidade ordinária | Fator de recuperação de capital | ||||||||||

|

|

||||||||||

| Taxa de juros no período | Taxa de juros no período | ||||||||||

| n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% | n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% |

| 1 | 0,9901 | 0,9804 | 0,9709 | 0,9615 | 0,9524 | 1 | 1,0100 | 1,0200 | 1,0300 | 1,0400 | 1,0500 |

| 2 | 1,9704 | 1,9416 | 1,9135 | 1,8861 | 1,8594 | 2 |

0,5075

|

0,5150 | 0,5226 | 0,5302 | 0,5378 |

| 3 | 2,9410 | 2,8839 | 2,8286 | 2,7751 | 2,7232 | 3 | 0,3400 | 0,3468 | 0,3535 | 0,3603 | 0,3672 |

| 4 | 3,9020 | 3,8077 | 3,7171 | 3,6299 | 3,5460 | 4 | 0,2563 | 0,2626 | 0,2690 | 0,2755 | 0,2820 |

| 5 | 4,8534 | 4,7135 | 4,5797 | 4,4518 | 4,3295 | 5 | 0,2060 | 0,2122 | 0,2184 | 0,2246 |

0,2310

|

| 6 | 5,7955 | 5,6014 | 5,4172 | 5,2421 | 5,0757 | 6 |

0,1725

|

0,1785 | 0,1846 | 0,1908 | 0,1970 |

| 7 | 6,7282 | 6,4720 | 6,2303 | 6,0021 | 5,7864 | 7 | 0,1486 | 0,1545 | 0,1605 | 0,1666 | 0,1728 |

| 8 | 7,6517 | 7,3255 | 7,0197 | 6,7327 | 6,4632 | 8 | 0,1307 | 0,1365 | 0,1425 | 0,1485 | 0,1547 |

| 9 | 8,5660 | 8,1622 | 7,7861 | 7,4353 | 7,1078 | 9 | 0,1167 | 0,1225 | 0,1284 | 0,1345 | 0,1407 |

| 10 | 9,4713 | 8,9826 | 8,5302 | 8,1109 | 7,7217 | 10 | 0,1056 | 0,1113 | 0,1172 | 0,1233 | 0,1295 |

| 11 | 10,3676 | 9,7868 | 9,2526 | 8,7605 | 8,3064 | 11 |

0,0965

|

0,1022 | 0,1081 | 0,1141 | 0,1204 |

| 12 | 11,2551 | 10,5753 | 9,9540 | 9,3851 | 8,8633 | 12 | 0,0888 | 0,0946 | 0,1005 | 0,1066 | 0,1128 |

Um conjunto de estofados no valor à vista de R$ 1.602,72, foi financiado em 10 prestações mensais, sucessivas e iguais a R$ 200,00, a primeira vencendo um mês após a compra. A taxa mensal de juros utilizada foi de

Provas

Questão presente nas seguintes provas

583760

Ano: 2012

Disciplina: Matemática Financeira

Banca: FMP Concursos

Orgão: Pref. Porto Alegre-RS

Disciplina: Matemática Financeira

Banca: FMP Concursos

Orgão: Pref. Porto Alegre-RS

Provas:

A solução da próxima questão poderá ser apoiada pelo uso das tabelas a seguir onde se encontram resultados de cálculos de fórmulas da Matemática Financeira, em especial referente a juros compostos para pagamento único e para séries uniforme de pagamentos periódicos. O candidato deverá escolher a alternativa mais próxima do resultado obtido. Quando for necessário converter unidades de tempo deve-se adotar a regra em que um ano tem 12 meses ou 360 dias, e um mês tem 30 dias.

| Quantia individual ou pagamento único | |||||||||||

| Fator de valor futuro ou de capitalização | Fator de valor presente ou de atualização | ||||||||||

| !$ (1+i)^n !$ | !$ \dfrac {1} {(1+I)^n} !$ | ||||||||||

| Taxa de juros no período | Taxa de juros no período | ||||||||||

| n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% | n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% |

| 1 | 1,0100 | 1,0200 | 1,0300 | 1,0400 | 1,0500 | 1 | 0,9901 | 0,9804 | 0,9709 | 0,9615 | 0,9524 |

| 2 | 1,0201 | 1,0404 | 1,0609 | 1,0816 | 1,1025 | 2 | 0,9803 | 0,9612 | 0,9426 | 0,9246 | 0,9070 |

| 3 | 1,0303 | 1,0612 | 1,0927 | 1,1249 | 1,1576 | 3 | 0,9706 | 0,9423 | 0,9151 | 0,8890 | 0,8638 |

| 4 | 1,0406 | 1,0824 | 1,1255 | 1,1699 | 1,2155 | 4 | 0,9610 | 0,9238 | 0,8885 | 0,8548 | 0,8227 |

| 5 | 1,0510 | 1,1041 | 1,1593 | 1,2167 | 1,2763 | 5 | 0,9515 | 0,9057 | 0,8626 | 0,8219 | 0,7835 |

| 6 | 1,0615 | 1,1262 | 1,1941 | 1,2653 | 1,3401 | 6 | 0,9420 | 0,8880 | 0,8375 | 0,7903 | 0,7462 |

| 7 | 1,0721 | 1,1487 | 1,2299 | 1,3159 | 1,4071 | 7 | 0,9327 | 0,8706 | 0,8131 | 0,7599 | 0,7107 |

| 8 | 1,0829 | 1,1717 | 1,2668 | 1,3686 | 1,4775 | 8 | 0,9235 | 0,8535 | 0,7894 | 0,7307 | 0,6768 |

| 9 | 1,0937 | 1,1951 | 1,3048 | 1,4233 | 1,5513 | 9 | 0,9143 | 0,8368 | 0,7664 | 0,7026 | 0,6446 |

| 10 | 1,1046 | 1,2190 | 1,3439 | 1,4802 | 1,6289 | 10 | 0,9053 | 0,8203 | 0,7441 | 0,6756 | 0,6139 |

| 11 | 1,1157 | 1,2434 | 1,3842 | 1,5395 | 1,7103 | 11 | 0,8963 | 0,8043 | 0,7224 | 0,6496 | 0,5847 |

| 12 | 1,1268 | 1,2682 | 1,4258 | 1,6010 | 1,7959 | 12 | 0,8874 | 0,7885 | 0,7014 | 0,6246 | 0,5568 |

| Série de pagamentos iguais (anuidades ordinárias ou postecipadas) | |||||||||||

| Fator de valor presente de uma anuidade ordinária | Fator de recuperação de capital | ||||||||||

|

|

||||||||||

| Taxa de juros no período | Taxa de juros no período | ||||||||||

| n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% | n | 1,00% | 2,00% | 3,00% | 4,00% | 5,00% |

| 1 | 0,9901 | 0,9804 | 0,9709 | 0,9615 | 0,9524 | 1 | 1,0100 | 1,0200 | 1,0300 | 1,0400 | 1,0500 |

| 2 | 1,9704 | 1,9416 | 1,9135 | 1,8861 | 1,8594 | 2 |

0,5075

|

0,5150 | 0,5226 | 0,5302 | 0,5378 |

| 3 | 2,9410 | 2,8839 | 2,8286 | 2,7751 | 2,7232 | 3 | 0,3400 | 0,3468 | 0,3535 | 0,3603 | 0,3672 |

| 4 | 3,9020 | 3,8077 | 3,7171 | 3,6299 | 3,5460 | 4 | 0,2563 | 0,2626 | 0,2690 | 0,2755 | 0,2820 |

| 5 | 4,8534 | 4,7135 | 4,5797 | 4,4518 | 4,3295 | 5 | 0,2060 | 0,2122 | 0,2184 | 0,2246 |

0,2310

|

| 6 | 5,7955 | 5,6014 | 5,4172 | 5,2421 | 5,0757 | 6 |

0,1725

|

0,1785 | 0,1846 | 0,1908 | 0,1970 |

| 7 | 6,7282 | 6,4720 | 6,2303 | 6,0021 | 5,7864 | 7 | 0,1486 | 0,1545 | 0,1605 | 0,1666 | 0,1728 |

| 8 | 7,6517 | 7,3255 | 7,0197 | 6,7327 | 6,4632 | 8 | 0,1307 | 0,1365 | 0,1425 | 0,1485 | 0,1547 |

| 9 | 8,5660 | 8,1622 | 7,7861 | 7,4353 | 7,1078 | 9 | 0,1167 | 0,1225 | 0,1284 | 0,1345 | 0,1407 |

| 10 | 9,4713 | 8,9826 | 8,5302 | 8,1109 | 7,7217 | 10 | 0,1056 | 0,1113 | 0,1172 | 0,1233 | 0,1295 |

| 11 | 10,3676 | 9,7868 | 9,2526 | 8,7605 | 8,3064 | 11 |

0,0965

|

0,1022 | 0,1081 | 0,1141 | 0,1204 |

| 12 | 11,2551 | 10,5753 | 9,9540 | 9,3851 | 8,8633 | 12 | 0,0888 | 0,0946 | 0,1005 | 0,1066 | 0,1128 |

O financiamento de um eletrodoméstico é feito em 6 prestações mensais, iguais e sucessivas, no valor de R$ 100,00 cada uma, vencendo a primeira na data da compra. Sabendo-se que a taxa de juros utilizada foi de 3% ao mês o valor à vista do eletrodoméstico é de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container