Foram encontradas 70 questões.

3033792

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José dos Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José dos Campos-SP

Provas:

- Demonstrações ContábeisBP: Balanço Patrimonial

- Amortização, Depreciação e Exaustão

- Procedimentos EspecíficosFiscalização Contábil

Em 01/01/2010, uma entidade adquiriu uma máquina por

R$50.000 para usar em seus negócios. A vida útil da máquina foi

estimada em 10 anos e não foi considerado valor residual. Além

disso, a máquina era depreciada pelo método da linha reta.

Em 31/12/2023, ao realizar a auditoria das demonstrações contábeis, o auditor independente constatou que a entidade continuava executando os lançamentos contábeis relacionados à depreciação destas máquinas.

Assinale a opção que indica uma conclusão correta do auditor em relação às Demonstrações Contábeis de 2023.

Em 31/12/2023, ao realizar a auditoria das demonstrações contábeis, o auditor independente constatou que a entidade continuava executando os lançamentos contábeis relacionados à depreciação destas máquinas.

Assinale a opção que indica uma conclusão correta do auditor em relação às Demonstrações Contábeis de 2023.

Provas

Questão presente nas seguintes provas

3033791

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José dos Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José dos Campos-SP

Provas:

Uma entidade apresentava em 01/01/2023 saldo de R$200.000

em caixa. Os seguintes fatos aconteceram em dezembro de 2023:

• Compra à vista de R$30.000 em estoques.

• Venda do estoque adquirido por R$100.000, para recebimento em fevereiro de 2024.

• Reconhecimento de R$20.000 como despesas de salários, para pagamento no mês seguinte.

Em 31/12/2023, o auditor constatou que a entidade seguiu, em dezembro de 2023, o Regime de Caixa para reconhecer as suas receitas e despesas.

Na data, o resultado do exercício, de acordo com o Regime de Competência, deveria estar

• Compra à vista de R$30.000 em estoques.

• Venda do estoque adquirido por R$100.000, para recebimento em fevereiro de 2024.

• Reconhecimento de R$20.000 como despesas de salários, para pagamento no mês seguinte.

Em 31/12/2023, o auditor constatou que a entidade seguiu, em dezembro de 2023, o Regime de Caixa para reconhecer as suas receitas e despesas.

Na data, o resultado do exercício, de acordo com o Regime de Competência, deveria estar

Provas

Questão presente nas seguintes provas

De acordo com a NBC TA 240 (R1)– Responsabilidade do Auditor

em Relação à Fraude, no Contexto da Auditoria de Demonstrações

Contábeis, a principal responsabilidade pela prevenção e detecção

de fraude em uma entidade é

Provas

Questão presente nas seguintes provas

Em relação aos procedimentos analíticos, avalie se as afirmativas

a seguir são verdadeiras (V) ou falsas (F), de acordo com a NBC TA

520 – Procedimentos Analíticos:

( ) Os procedimentos analíticos podem ser aplicados para demonstrações contábeis consolidadas, componentes e elementos individuais de informação.

( ) Os procedimentos analíticos substantivos são mais aplicáveis a pequenos volumes de transações, que apresentam imprevisibilidade ao longo do tempo.

( ) Para fins das normas de auditoria, o termo procedimento analítico significa avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros.

As afirmativas são, respectivamente,

( ) Os procedimentos analíticos podem ser aplicados para demonstrações contábeis consolidadas, componentes e elementos individuais de informação.

( ) Os procedimentos analíticos substantivos são mais aplicáveis a pequenos volumes de transações, que apresentam imprevisibilidade ao longo do tempo.

( ) Para fins das normas de auditoria, o termo procedimento analítico significa avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros.

As afirmativas são, respectivamente,

Provas

Questão presente nas seguintes provas

Na auditoria independente de uma entidade, os procedimentos de

auditoria executados indicaram que outros litígios ou reclamações

poderiam existir.

Nesse caso, o auditor deve

Nesse caso, o auditor deve

Provas

Questão presente nas seguintes provas

De acordo com a NBC TA 501 – Evidência de Auditoria–

Considerações Específicas para Itens Selecionados, a inspeção do

estoque, ao acompanhar a sua contagem física, ajuda o auditor a

Provas

Questão presente nas seguintes provas

O objetivo do auditor, ao usar a amostragem em auditoria, de

acordo com a NBC TA 530 – Amostragem em Auditoria, é

Provas

Questão presente nas seguintes provas

3033785

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José dos Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José dos Campos-SP

Provas:

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Uma subvenção governamental não deve ser reconhecida até que

exista razoável segurança de que

Provas

Questão presente nas seguintes provas

3033784

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José dos Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José dos Campos-SP

Provas:

De acordo com a Lei nº 6.404/76 e modificações, o saldo existente

em 31 de dezembro de 2008 no ativo diferido que, pela sua

natureza, não pôde ser alocado a outro grupo de contas, poderia

permanecer no ativo sob essa classificação e sujeito à análise sobre

a recuperação até

Provas

Questão presente nas seguintes provas

3033783

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José dos Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José dos Campos-SP

Provas:

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Procedimentos EspecíficosFiscalização Contábil

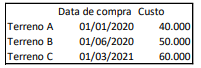

Em 31/12/2022, uma entidade que trabalhava com consultoria

possuía três terrenos em seu Balanço Patrimonial, que eram

mantidos para valorização. Os três imóveis apresentavam as

seguintes datas de compra e custo:

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container