Foram encontradas 60 questões.

Provas

Para responder à questão, leia o texto de Hélio Schwartsman.

A felicidade não mora ao lado

SÃO PAULO – Pesquisas mostram que a felicidade é, em larga medida, hereditária. Se você nasceu com um espírito jubiloso, parabéns. Se, por outro lado, tem um temperamento saturnino, é melhor acostumar-se com ele.

Eventos externos importam, mas de forma menos dramática e duradoura do que se imagina. Um bom exemplo é o de pessoas que sofrem acidentes que as deixam com deficiências físicas. Andrew Oswald avaliou o impacto dessas sequelas e concluiu que, num primeiro momento, elas reduzem bastante o grau de felicidade. Mas, com o passar do tempo, este volta a elevar-se, até estacionar em níveis semelhantes aos verificados antes do acidente. É o que os psicólogos chamam de “adaptação hedônica”.

Existem, porém, alguns fatores que se mostram resistentes à adaptação hedônica, isto é, aos quais não nos acostumamos, como se sabe por meio de mensurações dos hormônios de estresse. Enfrentar trânsito está nessa categoria. Ruídos, especialmente os intermitentes, também. Outros elementos pouco sensíveis à adaptação e que, por isso, conspiram contra a felicidade são a falta de controle sobre o ambiente e as relações conflituosas com familiares.

Isso nos lança no pior dos mundos. Nós nos acostumamos rapidamente ao espaço extra da casa nova, que deixa então de acrescentar felicidade, e passamos o resto de nossos dias penando no trânsito barulhento.

(Folha de S.Paulo, 14.02.2012. Adaptado)

Segundo o autor, a adaptação hedônica implica a

Provas

| Demonstração de Resultado do Exercício da DFC encerrado em 31/12/2011 | $ |

| Receita de Vendas de Mercadorias | 108.000 |

| (-) Devoluções de Vendas | -6.000 |

| (-) Descontos Incondicionais | -12.000 |

| (-) ICMS sobre vendas | -6.400 |

| (-) PIS e Cofins | -2.000 |

| (=) Receita Líquida de Vendas | 81.600 |

| (-) CMV | -30.600 |

| (=) Lucro Bruto | 51.000 |

| (-) Comissões sobre vendas | -2.180 |

| (-) Despesas com PDD | -900 |

| (-) Juros Passivos | -3.920 |

| (+) Juros Ativos | 2.000 |

| (-) Despesas Gerais | -1.840 |

| (-) Aluguéis | -4.000 |

| (-) Salários | -11.112 |

| (-) FGTS | -888 |

| (-) INSS | -2.400 |

| (-) Pis e Cofins sobre aluguéis ativos | -1.200 |

| (-) Depreciação | -800 |

| (-) Amortização | -2.800 |

| (+) Resultado positivo na equivalência patrimonial | 5.000 |

| (+) Aluguéis ativos | 14.640 |

| (+) Reversão de PDD | 200 |

| (=) Lucro Operacional | 40.800 |

| (+) Outras receitas | 8.200 |

| (=) Lucro antes do IR e CSLL | 49.000 |

| (-) IR e CSLL | -9.000 |

| (=) Lucro Líquido | 40.000 |

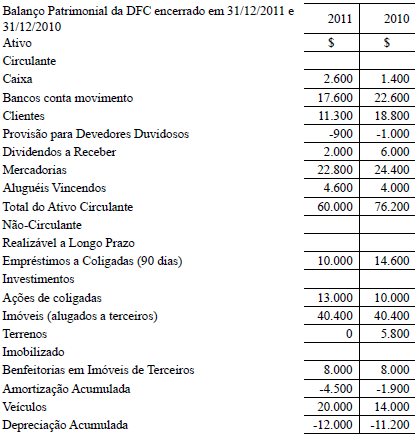

(1) As receitas diferidas representam os aluguéis de janeiro, recebidos antecipadamente em dezembro.

(2) A participação no capital da coligada é de 25%, composto apenas por ações ordinárias. Em 2011, a investida apurou lucro de $ 20.000, distribuindo 40% desse lucro a título de dividendos, os quais são pagos 60 dias após a data do balanço.

(3) As outras receitas representam o resultado da venda à vista de um único terreno por $ 14.000.

(4) O empréstimo bancário no valor de $ 16.000 foi contraído em 2010 com carência de 3 anos. Os juros são pagos ao final de cada mês de sua competência. Suponha que não houve variação monetária, nem correção pós-fixada desse empréstimo.

(5) As reservas de capital surgiram em 2011, em função da alienação de bônus de subscrição no valor total de $ 5.200.

(6) O aumento de capital se deu exclusivamente por subscrição com integralização em dinheiro.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: VUNESP

Orgão: Pref. São José dos Campos-SP

Provas

Disciplina: Atualidades e Conhecimentos Gerais

Banca: VUNESP

Orgão: Pref. São José dos Campos-SP

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: VUNESP

Orgão: Pref. São José dos Campos-SP

Provas

Provas

Provas

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: VUNESP

Orgão: Pref. São José dos Campos-SP

Provas

Caderno Container