Foram encontradas 340 questões.

Em relação à base de cálculo e à alíquota do ITCMD, conforme disposições da Lei nº 10.705/00 e do Decreto no 46.655/02 do Estado de São Paulo, é correto afirmar:

Provas

Questão presente nas seguintes provas

O art. 22 da Lei nº 13.296, de 23 de dezembro 2008, estabelece um prazo de 30 dias para que o IPVA incidente sobre veículo novo seja recolhido, fixando uma data a partir da qual se iniciará a contagem desse prazo. Com base nesse dispositivo, a situação na qual o imposto foi recolhido fora do prazo é

Provas

Questão presente nas seguintes provas

Em conformidade com os ditames da Lei no 13.296/08, é correto afirmar:

Provas

Questão presente nas seguintes provas

Legislação Tributária do Estado de São Paulo II

A loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

Caso parte do lote de tintas e vernizes seja vendido por R$ 5.000,00, para a fábrica de móveis BRAGATINO, localizada em Bragança Paulista-SP, que o utilizará como insumo na sua produção, a loja HELP deverá emitir NF - Nota FiscalA loja HELP Comércio de Materiais para Construção Ltda., situada na cidade de Socorro-SP, adquiriu um lote de tintas e vernizes por R$ 20.000,00, mais IPI de R $ 3.000,00, diretamente de fabricante, situado na cidade de São Bernardo do Campo-SP. O frete, no valor de R$ 1.000,00, está incluso no preço da aquisição. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que o índice de valor adicionado (IVA-ST) é de 35%, que ambas as alíquotas internas de SP e de MG são de 18% e que não há isenção nem redução de base de cálculo nas operações.

Provas

Questão presente nas seguintes provas

Em relação ao processo administrativo tributário do Estado de São Paulo, de acordo com a Lei nº 13.457/09, é correto afirmar:

Provas

Questão presente nas seguintes provas

Numa fábrica de camisas, localizada no bairro do Brás, em São Paulo-SP, ocorreram os seguintes eventos no mês de junho de 2009:

I. Em 15/06/09, recebeu em devolução, por empresa capixaba, um lote de camisas no valor de R$ 10.000,00. Na saída, o remetente capixaba emitiu Nota Fiscal com o mesmo valor pelo qual havia recebido as mercadorias, porém destacou imposto alterando a alíquota de 7% para 12% pelo fato de estar remetendo as mercadorias para São Paulo.

II. Em 19/06/09, recebeu máquina adquirida para utilizar na produção, com ICMS destacado no valor de R$ 14.400,00.

III. Em 24/06/09, recebeu mesa, cadeiras, estantes, quadros e outros objetos de decoração, tudo destinado à sala de reuniões da diretoria. O ICMS destacado em Nota Fiscal foi de R$ 2.400,00.

Considere que, em junho de 2009, as operações de saídas de mercadorias da empresa foram integralmente tributadas pelo ICMS, e que não há redução da base de cálculo em nenhuma dessas operações.

Em relação aos eventos I, II e III, o valor do crédito fiscal que poderá ser escriturado em junho de 2009 é

I. Em 15/06/09, recebeu em devolução, por empresa capixaba, um lote de camisas no valor de R$ 10.000,00. Na saída, o remetente capixaba emitiu Nota Fiscal com o mesmo valor pelo qual havia recebido as mercadorias, porém destacou imposto alterando a alíquota de 7% para 12% pelo fato de estar remetendo as mercadorias para São Paulo.

II. Em 19/06/09, recebeu máquina adquirida para utilizar na produção, com ICMS destacado no valor de R$ 14.400,00.

III. Em 24/06/09, recebeu mesa, cadeiras, estantes, quadros e outros objetos de decoração, tudo destinado à sala de reuniões da diretoria. O ICMS destacado em Nota Fiscal foi de R$ 2.400,00.

Considere que, em junho de 2009, as operações de saídas de mercadorias da empresa foram integralmente tributadas pelo ICMS, e que não há redução da base de cálculo em nenhuma dessas operações.

Em relação aos eventos I, II e III, o valor do crédito fiscal que poderá ser escriturado em junho de 2009 é

Provas

Questão presente nas seguintes provas

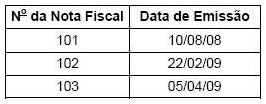

A inscrição do contribuinte X no Cadastro de Contribuintes do ICMS ? CCI do Estado de São Paulo foi anulada, desde o suposto início de suas atividades em 01/01/07, em virtude da constatação de simulação de existência do estabelecimento, fato que foi devidamente comprovado em procedimento de apuração de inidoneidade de documentos fiscais, realizado em fevereiro de 2009, por Agente Fiscal de Rendas ? AFR. Em razão dos fatos comprovados, o fisco paulista tornou pública, em 10/02/09, a cassação da inscrição do contribuinte X, e determinou que toda e qualquer nota fiscal de sua emissão fosse considerada inidônea, e, portanto, inábil para suportar crédito fiscal.

Luciana, AFR, em visita de fiscalização ao estabelecimento comercial paulista Y, constata o aproveitamento de créditos fiscais suportados por três notas fiscais de emissão do contribuinte X, listadas na tabela a seguir:

Ao ser informado por Luciana do teor da cassação da inscrição do contribuinte X, o contribuinte Y refutou aquelas informações com os seguintes argumentos:

? As operações foram efetivamente realizadas, apresentando, para tanto, um suposto recibo de quitação, referente à Nota Fiscal de emissão em 22/02/09.

? O contribuinte não tem meios de verificar se seu fornecedor está regularmente inscrito.

? A declaração de inidoneidade pelo Fisco só poderia produzir efeitos após a sua publicação, que ocorreu em 10/02/09.

Diante de tais argumentos do contribuinte, Luciana procede corretamente quando

Luciana, AFR, em visita de fiscalização ao estabelecimento comercial paulista Y, constata o aproveitamento de créditos fiscais suportados por três notas fiscais de emissão do contribuinte X, listadas na tabela a seguir:

Ao ser informado por Luciana do teor da cassação da inscrição do contribuinte X, o contribuinte Y refutou aquelas informações com os seguintes argumentos:

? As operações foram efetivamente realizadas, apresentando, para tanto, um suposto recibo de quitação, referente à Nota Fiscal de emissão em 22/02/09.

? O contribuinte não tem meios de verificar se seu fornecedor está regularmente inscrito.

? A declaração de inidoneidade pelo Fisco só poderia produzir efeitos após a sua publicação, que ocorreu em 10/02/09.

Diante de tais argumentos do contribuinte, Luciana procede corretamente quando

Provas

Questão presente nas seguintes provas

O crédito acumulado gerado e devidamente apropriado com prévia autorização da Secretaria da Fazenda poderá ser transferido, nas condições definidas no art. 73 do RICMS. Com base nesse dispositivo, é permitida a transferência de crédito acumulado do estabelecimento detentor ao estabelecimento fornecedor, para pagamento pela aquisição de

Provas

Questão presente nas seguintes provas

No Estado de São Paulo, em sessão de uma Câmara Julgadora, está sendo julgado recurso ordinário de um contribuinte. Este foi autuado por creditar-se indevidamente do ICMS, pois os documentos fiscais que serviriam de suporte àqueles créditos haviam sido emitidos por uma empresa que, embora inscrita no Cadastro de Contribuintes do ICMS, teve sua inscrição cassada por simulação de existência.

O juiz relator (neste caso, servidor público e presidente da Câmara Julgadora), em voto bem elaborado e embasado nas provas dos autos, manteve a acusação como originalmente lavrada em Auto de Infração e Imposição de Multa ? AIIM. Seguiu-se o debate. Um dos juízes, discordando do relator, proferiu o seguinte voto de preferência: "Com a devida venia do i. Juiz Relator, a quem costumeiramente acompanho por seus brilhantes votos, ouso, neste caso, discordar. Dou provimento ao recurso do contribuinte e, neste diapasão, cancelo o AIIM."

Na sequência da votação, o outro juiz servidor público declarou-se impedido. O quarto juiz votou acompanhando o juiz prolator do voto de preferência. Assim, o voto de preferência, que cancelou o auto de infração, tornou-se o voto condutor da decisão. A decisão foi publicada no Diário Oficial do Estado ? DOE.

Neste caso, considerando os princípios que regem o processo administrativo tributário do Estado de São Paulo, oO juiz relator (neste caso, servidor público e presidente da Câmara Julgadora), em voto bem elaborado e embasado nas provas dos autos, manteve a acusação como originalmente lavrada em Auto de Infração e Imposição de Multa ? AIIM. Seguiu-se o debate. Um dos juízes, discordando do relator, proferiu o seguinte voto de preferência: "Com a devida venia do i. Juiz Relator, a quem costumeiramente acompanho por seus brilhantes votos, ouso, neste caso, discordar. Dou provimento ao recurso do contribuinte e, neste diapasão, cancelo o AIIM."

Na sequência da votação, o outro juiz servidor público declarou-se impedido. O quarto juiz votou acompanhando o juiz prolator do voto de preferência. Assim, o voto de preferência, que cancelou o auto de infração, tornou-se o voto condutor da decisão. A decisão foi publicada no Diário Oficial do Estado ? DOE.

Provas

Questão presente nas seguintes provas

Tártarus, casado sob o regime de comunhão universal de bens com Afrodite, faleceu e deixou viúva e dois filhos de nomes Oranos e Hemera, dois netos, filhos desta última, de nomes Theia e Brontes e nenhum ascendente. Os bens comuns do casal foram avaliados em R$ 100.000,00. Os filhos do falecido, Oranos e Hemera, renunciaram à herança. Quanto à sujeição passiva do ITCMD e ao montante do imposto causa mortis a ser recolhido, é correto afirmar:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container