Foram encontradas 2.016 questões.

Assinale a alternativa que nomeia a análise que se destina a avaliar a viabilidade econômica de projetos sociais, podendo-se aplicá-la a um determinado programa

ou a vários, alternativos, para compará-los em termos

de sua "rentabilidade social".

Provas

Questão presente nas seguintes provas

Dentro do contexto de gestão estratégica no setor

público, visibilidade das estratégicas políticas, melhoria

dos índices sociais, interesse das empresas regionais,

redução de criminalidade e inclusão social são exemplos

de

Provas

Questão presente nas seguintes provas

Os itens abaixo são exemplos de solução governamental

que permite corrigir o problema das externalidades,

EXCETO um. Assinale-o.

Provas

Questão presente nas seguintes provas

Em relação à administração financeira de curto prazo, pode-se afirmar que

Provas

Questão presente nas seguintes provas

Analise as informações do Balanço Orçamentário e assinale as afirmativas com V (verdadeiro) ou F (falso).

( ) O Resultado Orçamentário é R$ 60.000,00.

( ) O Excesso de Arrecadação de Receita Orçamentária é R$ 10.000,00.

( ) O Excesso de Despesa Orçamentária é R$ 40.000,00.

( ) O Resultado da Execução da Receita Orçamentária foi Excesso na Arrecadação.

( ) O Resultado Orçamentário apresentou Superávit Orçamentário.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é

( ) O Resultado Orçamentário é R$ 60.000,00.

( ) O Excesso de Arrecadação de Receita Orçamentária é R$ 10.000,00.

( ) O Excesso de Despesa Orçamentária é R$ 40.000,00.

( ) O Resultado da Execução da Receita Orçamentária foi Excesso na Arrecadação.

( ) O Resultado Orçamentário apresentou Superávit Orçamentário.

A sequência correta de preenchimento dos parênteses, de cima para baixo, é

Provas

Questão presente nas seguintes provas

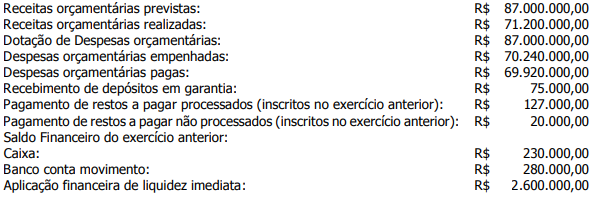

Analise os dados do sistema contábil de uma Prefeitura Municipal.

Assinale a alternativa que contém o valor do Saldo Financeiro que se transfere para o exercício seguinte.

Provas

Questão presente nas seguintes provas

O sistema contábil de determinado ente estatal registrou, dentre outros, os seguintes fatos em setembro/2021.

Lançamento e arrecadação de impostos no valor de R$ 1.280.000,00.

Recolhimento de taxas e contribuições de R$ 450.000,00, que foram lançadas e arrecadadas em agosto/2021.

Ganhos com alienação de bens móveis no valor de R$ 90.000,00.

Reconhecimento de depreciação de bens móveis no valor de R$ 180.000,00.

Reconhecimento de perda por redução ao valor recuperável de ativo intangível no valor de R$ 50.000,00.

Pagamento dos salários dos servidores da área administrativa no valor de R$ 340.000,00, relativos a agosto/2021.

Liquidação de despesas com pessoal e encargos sociais no valor de R$ 378.000,00.

Realização de serviços de terceiros para manutenção de equipamentos de informática no valor de R$1.000,00 para pagamento apenas em outubro/2021.

Trata-se de gastos de manutenção periódica que não aumentaram a vida útil dos equipamentos.

Pagamento à vista no valor de R$ 20.000,00 de contrato de seguros para a frota de veículos, com vigência de 12 meses, a contar de outubro/2021.

Empenho, liquidação e pagamento de bens imóveis no valor de R$ 500.000,00.

Liquidação e pagamento de material de expediente no valor de R$ 30.000,00, tendo sido consumidos no mês R$ 18.000,00 do material.

Considerando apenas essas informações, o Resultado Patrimonial a ser apurado na Demonstração das Variações Patrimoniais do mês de setembro/2021 é de

Lançamento e arrecadação de impostos no valor de R$ 1.280.000,00.

Recolhimento de taxas e contribuições de R$ 450.000,00, que foram lançadas e arrecadadas em agosto/2021.

Ganhos com alienação de bens móveis no valor de R$ 90.000,00.

Reconhecimento de depreciação de bens móveis no valor de R$ 180.000,00.

Reconhecimento de perda por redução ao valor recuperável de ativo intangível no valor de R$ 50.000,00.

Pagamento dos salários dos servidores da área administrativa no valor de R$ 340.000,00, relativos a agosto/2021.

Liquidação de despesas com pessoal e encargos sociais no valor de R$ 378.000,00.

Realização de serviços de terceiros para manutenção de equipamentos de informática no valor de R$1.000,00 para pagamento apenas em outubro/2021.

Trata-se de gastos de manutenção periódica que não aumentaram a vida útil dos equipamentos.

Pagamento à vista no valor de R$ 20.000,00 de contrato de seguros para a frota de veículos, com vigência de 12 meses, a contar de outubro/2021.

Empenho, liquidação e pagamento de bens imóveis no valor de R$ 500.000,00.

Liquidação e pagamento de material de expediente no valor de R$ 30.000,00, tendo sido consumidos no mês R$ 18.000,00 do material.

Considerando apenas essas informações, o Resultado Patrimonial a ser apurado na Demonstração das Variações Patrimoniais do mês de setembro/2021 é de

Provas

Questão presente nas seguintes provas

Considere as afirmações abaixo, relativas a Créditos

Adicionais.

I - O orçamento anual pode ser alterado por meio de créditos adicionais.

II - Os créditos adicionais são as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

III- Os créditos suplementares são destinados a reforço de dotação orçamentária.

IV - Os créditos especiais são destinados a despesas para as quais não haja dotação orçamentária específica.

V - Os créditos extraordinários visam a atender a despesas urgentes e imprevisíveis, para as quais há necessidade de indicação de disponibilidade de recursos.

Quais estão corretas?

I - O orçamento anual pode ser alterado por meio de créditos adicionais.

II - Os créditos adicionais são as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

III- Os créditos suplementares são destinados a reforço de dotação orçamentária.

IV - Os créditos especiais são destinados a despesas para as quais não haja dotação orçamentária específica.

V - Os créditos extraordinários visam a atender a despesas urgentes e imprevisíveis, para as quais há necessidade de indicação de disponibilidade de recursos.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Assinale a alternativa que contém apenas Receitas

Públicas Orçamentárias.

Provas

Questão presente nas seguintes provas

Considerando a norma NBC TSP 11 – Apresentação das

Demonstrações Contábeis, um ativo deve ser classificado como circulante quando satisfizer a qualquer dos

seguintes critérios, EXCETO um. Assinale-o.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container