Foram encontradas 59 questões.

- UniãoExecutivoDecreto 1.171/1994: Código de Ética do Servidor Público Civil do Poder Executivo Federal

Carlos, servidor público lotado na Superintendência de Desenvolvimento do Centro-Oeste – SUDECO, retirou fisicamente da unidade competente, sem prévia autorização por escri to, processos administrativos para analisá-los em sua residência, pois gostaria de adiantar o seu trabalho.Diante do caso concreto, é correto afirmar que Carlos cometeu falta administrativa?

Provas

Questão presente nas seguintes provas

O Conselho Federal de Contabilidade – CFC – em sua Resolução nº 750/1993 consagrou em seu artigo 3º, os 7 (sete) Princípios Fundamentais de Contabilidade. Em 2010, através da Resolução nº 1.282, oCFCpromoveumudança na denominação dos princípios,retirando a expressão “Fundamentais”, os quais passam a denominar-se “Princípios de Contabilidade” e,no mesmo instrumento, excluiu um desses princípios. Identifique abaixo e assinale qual o princípio que foi excluído pela nova resolução.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

No sentido de atingir seus objetivos de prestar informações aos seus usuários, as demonstrações contábeis são preparadas de acordo como regime de competência que, em linhas gerais,contempla os efeitos das transações contábeis nomomento de sua ocorrência.Considerando o regime de competência e as informações abaixo, identifique e assinale a alternativa com resultado do exercício de 2011.? Despesa de dezembro de 2011, paga em janeiro 2012 –R$ 20.000,00. ? Despesa de janeiro de 2012, paga em dezembro de 2011 –R$ 25.000,00. ?Despesa de dezembro de 2011, paga em dezembro de 2011 –R$ 35.000,00. ?Receita de dezembro de 2011, recebida em janeiro de 2012 –R$ 65.000,00. ?Receita de janeiro de 2012, recebida em dezembro de 2011 –R$ 40.000,00. ?Receita de dezembro de 2011, recebida em dezembro de 2011 –R$ 35.000,00.

Provas

Questão presente nas seguintes provas

Um dos principais objetivos da contabilidade é fornecer, aos interessados, informações, relativas à evolução do patrimônio da entidade. Sob esse ponto de vista,identifique e assinale nas alternativas a seguir, aquela que faz referência ao patrimônio de uma entidade.

Provas

Questão presente nas seguintes provas

De forma sintética, pode-se dizer que o Balanço Patrimonial é formado por três componentes,a saber:Ativo,Passivo e Patrimônio Líquido.Sua posição financeira é refletida pela relação entre estes.O termo balanço indica o equilíbrio entre eles,como pode ser aferido na equação patrimonial:Ativo = Passivo + Patrimônio Líquido.Considere o saldo das contas dos itens abaixo, e identifique assinalando a alternativa com a composição em valores da equação patrimonial.1) Estoques =R$ 40.000,00. 2) Investimentos =R$ 35.000,00. 3) Goodwill =R$ 15.000,00. 4) Impostos a pagar =R$ 10.000,00. 5) Capital Subscrito =R$ 90.000,00. 6) Capital a realizar =R$ 25.000,00. 7) Ações emtesouraria =R$ 5.000,00. 8) Adiantamento de clientes =R$ 10.000,00. 9) Provisão para contingências =R$ 5.000,00. 10)Saldo credor de Ajuste de Avaliação patrimonial = R$ 5.000,00.

Provas

Questão presente nas seguintes provas

OManual de ContabilidadeAplicada ao Setor Público (MCASP) em sua 5ª edição,visa colaborar com o processo de elaboração e execução do orçamento.Comisso, a contabilidade poderá atender à demanda de informações requeridas por seus usuários, possibilitando a análise de demonstrações contábeis adequadas aos padrões internacionais, a partir de diversos enfoques,combase em um Plano de Contas Nacional.Nesse contexto, identifique e assinale a alternativa que faz referência aos diversos enfoques com que a contabilidade pública deve disponibilizar as informações.

Provas

Questão presente nas seguintes provas

A NBC TG – Estrutura Conceitual, aprovada pela Resolução CFC nº 11.374/2011, estabeleceu as características qualitativas das Demonstrações Contábeis,as quais se configuram,como atributos que as tornam úteis para os usuários.Dentre esses atributos, umpropõe que os eventos contábeis sejam contabilizados e apresentados de acordo com a sua substância e realidade econômica.O referido atributo é o da:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaEtapas e Estágios da Receita Orçamentária

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Aprevisão da Receita corresponde aos valores que a lei do orçamento consignar, pois são estimativas que se originam de estudos efetuados, antes de comporem o Projeto de Lei ou Lei Orçamentária, constituindo-se,assim,na primeira etapa da Receita.Já as Despesas têm sua primeira etapa na sua fixação na Lei Orçamentária. Identifique e assinale qual das alternativas corresponde à última etapa da Receita e da Despesa, respectivamente:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

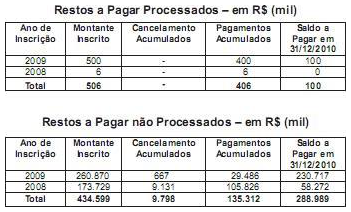

ASUDECO, em seu Relatório de Gestão referente aoexercício financeiro de 2010, apresenta um saldo de Restos a Pagar, conforme demonstrado nos quadros abaixo:

A partir da leitura dos quadros acima,identifique e assinale a alternativa que apresenta o maior valor de despesas liquidadas.Provas

Questão presente nas seguintes provas

As demonstrações contábeis,consubstanciadas na NBC T 16.6, se constituem na aplicação da técnica contábil,evidenciando, em períodos determinados,as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações.Identifique abaixo e assinale o demonstrativo estruturado de forma a evidenciar a integração entre o planejamento e a execução orçamentária.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container