Foram encontradas 100 questões.

O Senhor Pedro de Tal foi contratado como contador pela Cia. JKP Industrial Ltda. Precisa, agora, decidir qual método de custeio aplicar para fins da contabilidade financeira. Quais dos métodos, a seguir apresentados, podem ser aplicados? Indique a alternativa correta.

Provas

Questão presente nas seguintes provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Margem de Contribuição

- Tipos de CusteioDireto ou Variável

- Margem de Segurança

A Indústria KLL Ltda. fabrica roupas infantis. A receita no último semestre foi de R$ 4.682.000,00, com um custo Fabril de R$ 1.576.000,00. Os custos fixos representam 40% do custo fabril. As despesas operacionais da empresa totalizam no período o valor de R$ 1.218.000,00, sendo que as despesas variáveis representam R$ 327.740,00. Os tributos e encargos representam 29,75% da receita. Nessas condições, pede-se, (utilize 4 casas após a vírgula para percentuais)

1.° Calcular o índice do custo variável;

2.° Calcular o índice de margem de contribuição;

3.° Calcular o ponto de equilíbrio contábil;

4.° Calcular a margem de segurança atual; e assinalar a alternativa que apresenta os resultados corretos, respectivamente.

1.° Calcular o índice do custo variável;

2.° Calcular o índice de margem de contribuição;

3.° Calcular o ponto de equilíbrio contábil;

4.° Calcular a margem de segurança atual; e assinalar a alternativa que apresenta os resultados corretos, respectivamente.

Provas

Questão presente nas seguintes provas

- Apropriação dos Custos à ProduçãoCusto de ProduçãoLançamentos do Custo de Produção

- Gerenciamento de Custos para Controle e DecisãoFormação do Preço de Venda

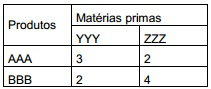

O senhor BEMTEVI necessita calcular o custo de produção da sua empresa e, assim, poder determinar o seu preço de venda. Para tanto levantou algumas informações dos seus dados contábeis conforme tabela abaixo. E, também, levantou informações sobre os componentes que o produto utiliza, assim como o tempo necessário para a sua produção.

1.° A empresa fabrica os produtos AAA e BBB, que utilizam as mesmas matérias primas YYY e ZZZ com a seguinte composição:

2.° O custo da matéria prima no seu controle de estoques de YYY é de R$ 25,00 e de ZZZ é R$12,00.

3.° Os tempos de produção dos produtos AAA e BBB, respectivamente são: 2,5 horas e 4,5 horas.

4.° As horas/Homens contratadas para o período, totalmente dedicado à produção é de 4.120 horas a um custo de R$ 39.552,00, no entanto os estudos mostraram que há 20% de tempo improdutivo.

5.° Os custos indiretos de fabricação totalizam R$ 14.832,00 e a empresa pretende alocar com base nas horas/MOD. 6.° O volume de produção para o período é de 800 unidades de AAA e de 288 unidades de BBB. 7.° As despesas operacionais representam 16% e os tributos 27% sobre a receita.

Considerando os dados acima, calcule os custos unitários de cada produto e o Mark Up multiplicador, sabendo-se que a empresa deseja um lucro de 10%, e assinale a alternativa correta.1.° A empresa fabrica os produtos AAA e BBB, que utilizam as mesmas matérias primas YYY e ZZZ com a seguinte composição:

2.° O custo da matéria prima no seu controle de estoques de YYY é de R$ 25,00 e de ZZZ é R$12,00.

3.° Os tempos de produção dos produtos AAA e BBB, respectivamente são: 2,5 horas e 4,5 horas.

4.° As horas/Homens contratadas para o período, totalmente dedicado à produção é de 4.120 horas a um custo de R$ 39.552,00, no entanto os estudos mostraram que há 20% de tempo improdutivo.

5.° Os custos indiretos de fabricação totalizam R$ 14.832,00 e a empresa pretende alocar com base nas horas/MOD. 6.° O volume de produção para o período é de 800 unidades de AAA e de 288 unidades de BBB. 7.° As despesas operacionais representam 16% e os tributos 27% sobre a receita.

Provas

Questão presente nas seguintes provas

- Apropriação dos Custos à ProduçãoCusto de Produção

- Apropriação dos Custos à ProduçãoCMV e CPV

- Apropriação dos Custos à ProduçãoEstoques

A empresa “Y” apresentava um saldo bancário de R$50.000,00 e em caixa o total de R$10.000,00. Seu estoque inicial era de 10 unidades ao custo unitário de R$9,00 cada. Adquiriu no dia 05/01/X1, 30 unidades, pagando um total de R$300,00 com cheque do Banco do Brasil S/A. No dia 10/01/X1, adquiriu mais 15 unidades ao custo unitário de R$ 15,00 cada, pagando em dinheiro. Em 20/01/X1 vendeu 50 unidades pelo valor total de R$ 1.500,00. Considerando as informações apresentadas e os critérios de avaliação de estoque, assinale a alternativa INCORRETA.

Provas

Questão presente nas seguintes provas

Assinale a alternativa INCORRETA.

Provas

Questão presente nas seguintes provas

Assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

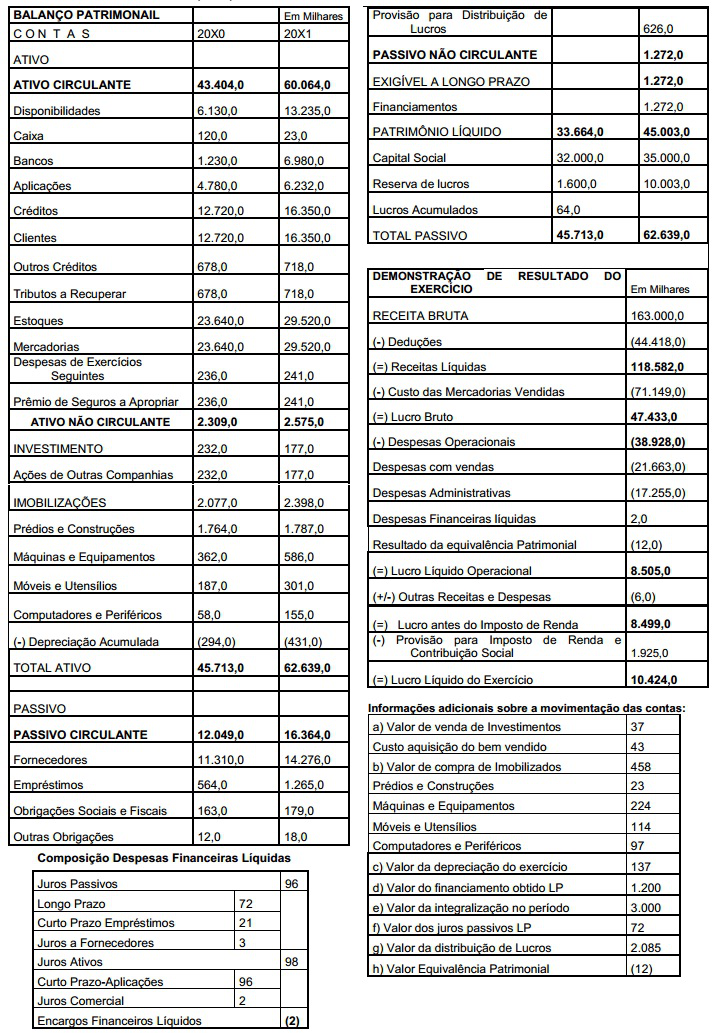

A contadora Beatriz da JÓIA-JÁ.COM LTDA. está em fase de elaboração da Demonstração dos Fluxos de Caixa e Equivalentes de caixa pelo método indireto. Para tanto, coletou as informações constantes nos quadros a seguir. Pede-se: determinar os valores de Saldo líquido das atividades Operacionais, de Financiamentos e Investimentos e assinalar a alternativa correta.

Provas

Questão presente nas seguintes provas

Na elaboração de orçamentos de capital para as decisões de investimentos são consideradas as decisões de expansão e de substituição. Considere os dados a seguir e apure os valores do investimento inicial e do fluxo de caixa acumulado para uma decisão de substituição de investimentos. Investimento A, adquirido há 5 anos pelo valor de R$ 120.000,00, tendo depreciação constante de R$ 24.000,00 ao ano durante os 5 anos de sua vida econômica, e com possibilidades de proporcionar resultados líquidos após a depreciação e imposto de renda por mais 5 anos de R$ 98.400,00 por ano. O investimento A pode ser vendido por R$ 4.000,00.

O novo investimento B, que substituirá o investimento A, tem custo de aquisição de R$ 200.000,00, também com depreciação constante de R$ 40.000,00 ao ano durante os 5 anos de sua vida econômica, e com possibilidades de proporcionar resultados líquidos, após a depreciação e imposto de renda por sua vida econômica, de R$ 204.000,00, anualmente. Para efeitos de cálculo de imposto de renda, utilizar 18%.

O novo investimento B, que substituirá o investimento A, tem custo de aquisição de R$ 200.000,00, também com depreciação constante de R$ 40.000,00 ao ano durante os 5 anos de sua vida econômica, e com possibilidades de proporcionar resultados líquidos, após a depreciação e imposto de renda por sua vida econômica, de R$ 204.000,00, anualmente. Para efeitos de cálculo de imposto de renda, utilizar 18%.

Provas

Questão presente nas seguintes provas

A respeito dos princípios orçamentários, analise as assertivas e assinale a alternativa que aponta as corretas.

I. A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação de despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei, tal assertiva representa o princípio da exclusividade.

II. A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, tal assertiva representa o princípio da unidade.

III. Todas as receitas e despesas devem estar previstas na Lei Orçamentária Anual, tal assertiva representa o princípio da programação.

IV. O orçamento não deve conter apenas as estimativas para as receitas e despesas do próximo exercício financeiro, mas, também, a previsão de objetivos e metas relacionados à realização das necessidades públicas, tal assertiva representa o princípio da anualidade.

I. A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação de despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei, tal assertiva representa o princípio da exclusividade.

II. A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, tal assertiva representa o princípio da unidade.

III. Todas as receitas e despesas devem estar previstas na Lei Orçamentária Anual, tal assertiva representa o princípio da programação.

IV. O orçamento não deve conter apenas as estimativas para as receitas e despesas do próximo exercício financeiro, mas, também, a previsão de objetivos e metas relacionados à realização das necessidades públicas, tal assertiva representa o princípio da anualidade.

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade FiscalDespesa Pública (arts. 15 ao 24)Geração de Despesa e Despesa Obrigatória de Caráter Continuado (arts. 15 ao 17)

- Lei de Responsabilidade FiscalDespesa Pública (arts. 15 ao 24)Despesas com Pessoal e Seguridade Social (arts. 18 ao 24)

- Despesa PúblicaConceito de Despesa Pública

Analise as assertivas e assinale a alternativa que aponta as corretas.

I. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

II. A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de: estimativa do impacto orçamentário- financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes; declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

III. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a um exercício.

IV. Os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos não serão contabilizados como "Outras Despesas de Pessoal".

I. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

II. A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de: estimativa do impacto orçamentário- financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes; declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

III. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a um exercício.

IV. Os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos não serão contabilizados como "Outras Despesas de Pessoal".

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container