Foram encontradas 351 questões.

Poderá ser previsto(a) na Lei Orçamentária Anual:

Provas

Questão presente nas seguintes provas

O Plano Plurianual (PPA) é considerado uma inovação na Constituição Federal de 1988 em termos de orçamento, que estabeleceu seus objetivos e conteúdos. Acerca do PPA, avalie as afirmativas a seguir. I) O PPA deve estabelecer metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente. II) No PPA federal, como programas de duração continuada, têm sido considerados apenas ações de natureza finalística. III) Os critérios de regionalização dos objetivos das políticas a serem definidas no PPA devem ser regulamentados em Lei Complementar. IV) A avaliação do cumprimento das metas previstas no Plano Plurianual é competência exclusiva do Poder Legislativo. É correto somente o que se afirma em:

Provas

Questão presente nas seguintes provas

Texto 1

“A proposta de Lei de Diretrizes Orçamentárias (LDO) do governo federal para 2015 foi aprovada na quarta-feira (17 de dezembro), pelo Congresso Nacional.

[...] Pela proposta, os congressistas terão direito a 1,2% da receita corrente líquida (RCL) da União; R$ 9,7 bilhões na proposta orçamentária".

Fonte: http://www.brasil.gov.br/governo/2014/12/lei-dediretrizes-orcamentarias-de-2015-e-aprovada (17/12/2014).

Texto 2

“O Congresso Nacional aprovou, na terça-feira (17 de março), o Orçamento da União de 2015.

[...] Uma das novidades [...] é a inclusão de emendas individuais para os 265 parlamentares empossados em fevereiro, no valor de R$ 10 milhões por parlamentar. Desse total, 50% deve ser destinado à área da saúde."

Fonte: http://www.brasil.gov.br/governo/2015/03/orcamentode-2015-e-aprovado-pelo-congresso (18/03/2015).

A partir das informações dos textos 1 e 2 e das implicações para a elaboração e execução do orçamento, é correto afirmar que:

“A proposta de Lei de Diretrizes Orçamentárias (LDO) do governo federal para 2015 foi aprovada na quarta-feira (17 de dezembro), pelo Congresso Nacional.

[...] Pela proposta, os congressistas terão direito a 1,2% da receita corrente líquida (RCL) da União; R$ 9,7 bilhões na proposta orçamentária".

Fonte: http://www.brasil.gov.br/governo/2014/12/lei-dediretrizes-orcamentarias-de-2015-e-aprovada (17/12/2014).

Texto 2

“O Congresso Nacional aprovou, na terça-feira (17 de março), o Orçamento da União de 2015.

[...] Uma das novidades [...] é a inclusão de emendas individuais para os 265 parlamentares empossados em fevereiro, no valor de R$ 10 milhões por parlamentar. Desse total, 50% deve ser destinado à área da saúde."

Fonte: http://www.brasil.gov.br/governo/2015/03/orcamentode-2015-e-aprovado-pelo-congresso (18/03/2015).

A partir das informações dos textos 1 e 2 e das implicações para a elaboração e execução do orçamento, é correto afirmar que:

Provas

Questão presente nas seguintes provas

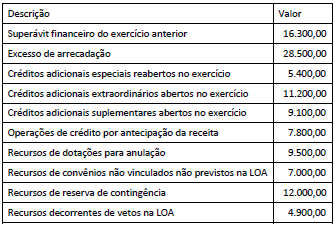

Quadro I

Os dados a seguir foram obtidos junto ao Sistema de Contabilidade em um município do Estado de São Paulo, relativo a um determinado exercício e estão expressos em milhares de reais.

Provas

Questão presente nas seguintes provas

O ciclo de aprovação, execução, controle e prestação de contas

do orçamento público apresenta uma série de etapas com suas

competências. Associe os órgãos/poderes e suas respectivas

competências no ciclo orçamentário.

(1) Controle interno

(2) Órgão central de contabilidade

(3) Órgão central de planejamento

(4) Unidade Orçamentária

( ) Elaboração do Projeto de Lei Orçamentária

( ) Elaboração do quadro de detalhamento da despesa

( ) Elaboração da proposta de Programação Financeira

( ) Execução do Orçamento

( ) Acompanhamento, avaliação e correção de rumos

A associação correta é:

(1) Controle interno

(2) Órgão central de contabilidade

(3) Órgão central de planejamento

(4) Unidade Orçamentária

( ) Elaboração do Projeto de Lei Orçamentária

( ) Elaboração do quadro de detalhamento da despesa

( ) Elaboração da proposta de Programação Financeira

( ) Execução do Orçamento

( ) Acompanhamento, avaliação e correção de rumos

A associação correta é:

Provas

Questão presente nas seguintes provas

Em uma determinada entidade, as demonstrações contábeis do exercício findo em 31 de dezembro de 2014 foram aprovadas em 27 de fevereiro de 2015; o relatório do auditor independente foi emitido em 09 de março de 2015; as demonstrações contábeis foram divulgadas em 22 de março de 2015 e aprovadas pelos acionistas em 04 de abril de 2015.

De acordo com a NBC TA 560, a data até quando o auditor independente deve executar procedimentos de auditoria desenhados para obter evidência de auditoria apropriada e suficiente sobre os eventos que afetaram as demonstrações contábeis é:

De acordo com a NBC TA 560, a data até quando o auditor independente deve executar procedimentos de auditoria desenhados para obter evidência de auditoria apropriada e suficiente sobre os eventos que afetaram as demonstrações contábeis é:

Provas

Questão presente nas seguintes provas

De acordo com a NBC TA que trata da estrutura conceitual para trabalhos de asseguração, nesses trabalhos o auditor independente expressa uma conclusão com a finalidade de aumentar o grau de confiança dos outros usuários previstos acerca do resultado de avaliações ou mensurações efetuadas. O trabalho de asseguração requer a consideração de alguns elementos. Das opções a seguir, a que NÃO constitui um dos elementos do trabalho de asseguração é:

Provas

Questão presente nas seguintes provas

O Comitê das Organizações Patrocinadoras da Comissão Treadway (COSO, na sigla em inglês) apresentou, em 1992, um modelo amplamente aceito para o estabelecimento de controles internos denominado “Controle Interno – Estrutura Integrada” – aplicável a entidades de grande, médio e pequeno portes, com ou sem fins lucrativos, bem como ao setor público – , que ficou popularmente conhecido como COSO I.

Segundo esse modelo, controle interno:

Provas

Questão presente nas seguintes provas

A NBC TA 265 dispõe que o auditor tem responsabilidade de comunicar apropriadamente, aos responsáveis pela governança e à administração, as deficiências de controle interno que foram identificadas na auditoria das demonstrações contábeis. De acordo com a norma citada, constituem indicadores de deficiência significativa do controle interno, EXCETO:

Provas

Questão presente nas seguintes provas

Ao elaborar um contrato com uma empresa de auditoria independente, a entidade que seria auditada pela primeira vez incluiu no contrato uma cláusula acerca do trabalho a ser feito. A cláusula mencionava que, após o trabalho, o parecer deveria assegurar de forma incontestável que as demonstrações contábeis estão livres de distorção relevante devido a fraude ou erro. Essa cláusula é considerada inadequada em decorrência do(a):

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container