Foram encontradas 70 questões.

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoAlavancagem

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Uma das medidas mais importantes para conhecer a capacidade de uma empresa em cumprir com suas obrigações contratuais relacionadas ao capital de financiamento (emprestado) é o índice de cobertura de juros.

Calculado para uma empresa, o índice de cobertura de juros aponta que quanto

Provas

Uma companhia detém alguns ativos intangíveis conforme descrito a seguir:

Item

I Copyright adquirido que tem vida legal remanescente de 30 anos

II Licença de uso de software adquirida há cinco anos, utilizada em equipamentos que estão sendo substituídos por novas tecnologias

III Lista de clientes adquirida da qual espera obter benefícios da informação contida na lista por, pelo menos, três anos

IV Marca comercial adquirida de um produto que tem sido líder de mercado nos últimos dez anos

V Patente desenvolvida e registrada, com direitos extensivos a 15 anos

Considerando, apenas, a descrição dos itens apresentada, qual ativo intangível pode ser considerado de vida útil indefinida?

Provas

Provas

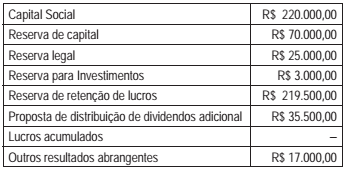

Ao final do exercício de 2015, uma companhia apresentou os seguintes saldos em relação à composição do seu patrimônio líquido na DMPL:

Em relação ao exercício de 2016, foram obtidas as seguintes informações:

Aumento do capital com emissão de novas ações R$ 1.150,00

Aumento de capital com reservas R$ 40.000,00

Lucro Líquido apurado R$ 119.600,00

Destinação:

Reserva legal R$ 5.980,00

Juros sobre capital próprio R$ 33.500,00

Dividendos propostos R$ 28.200,00

Retenção de lucros R$ 51.920,00

Considerando que o saldo de dividendos propostos no início do exercício de 2015 foi pago, o patrimônio líquido da entidade ao final de 2016 representa

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Uma companhia aérea detém uma frota de cinco aeronaves para locação de voos executivos. Cada aeronave foi adquirida por R$ 7 milhões. Por exigência da agência reguladora de aviação, a companhia deve fazer a revisão de suas aeronaves a cada cinco anos de uso. A estimativa da entidade é que a revisão de cada aeronave custe 5% do valor de aquisição. Ao final do exercício de 2016, a frota tinha dois anos e meio de uso.

Considerando essa situação, ao final do exercício de 2016, a companhia aérea

Provas

Uma sociedade anônima de grande porte e capital fechado, ao levantar o Balanço Patrimonial, comprovou, feitos todos os registros contábeis da destinação do lucro do exercício, a existência de um saldo credor remanescente, na conta de Lucros Acumulados.

Nesse contexto, e exclusivamente de acordo com as determinações da Lei das sociedades anônimas, para tais situações, esse saldo remanescente apurado deve ser

Provas

O CPC 26 (R1) Apresentação das Demonstrações Contábeis, aprovado pela Deliberação CVM 676/2011, estabelece, como um dos critérios para a classificação dos ativos no balanço patrimonial, o ciclo operacional da empresa.

Nesse contexto, entende-se que o ciclo operacional de uma indústria é o período decorrente entre a compra de matéria-prima, seu processamento e a

Provas

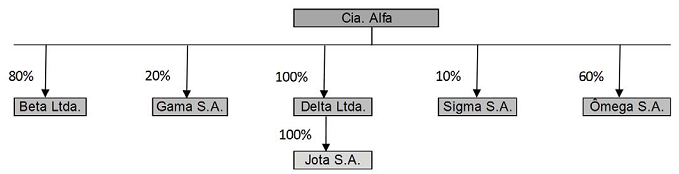

Considere a ilustração a seguir que apresenta as empresas relacionadas com a Cia. Alfa.

Os percentuais representam a participação da Cia. Alfa no patrimônio líquido de cada uma das entidades. Além disso, registra-se que a Cia. Alfa adquiriu a participação na Ômega com o objetivo de manter o investimento para venda.

Considerando essas informações e as disposições do CPC 36 para apresentação das demonstrações contábeis, as entidades que devem ser consolidadas pela Cia. Alfa são, apenas

Provas

Durante os meses de janeiro e fevereiro de 2017 uma companhia registrou a ocorrência dos seguintes eventos:

Considerando que a diretoria autorizou a emissão das demonstrações contábeis em 25/02/2017, quais eventos originam ajustes nas demonstrações contábeis de 2016?

Provas

As empresas brasileiras, em atendimento às Normas Brasileiras de Contabilidade e em cumprimento à Lei das sociedades por ações, devem apresentar suas informações patrimoniais, econômicas e financeiras nas demonstrações contábeis, determinadas pelos citados diplomas.

Nesse contexto, uma empresa com a obrigação legal de emitir a demonstração, que representa um dos elementos componentes do Balanço Social e, que tem, entre seus objetivos básicos, apresentar o quanto a entidade agrega de valor aos insumos adquiridos, tem que elaborar a demonstração do(a)

Provas

Caderno Container