Foram encontradas 59 questões.

Provas

Provas

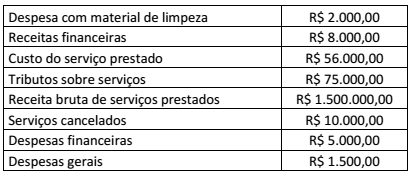

Uma empresa de serviços contábeis apresentou os seguintes valores em 31 de dezembro de 2016:

O valor do resultado bruto na Demonstração do Resultado do Exercício do período é de:

Provas

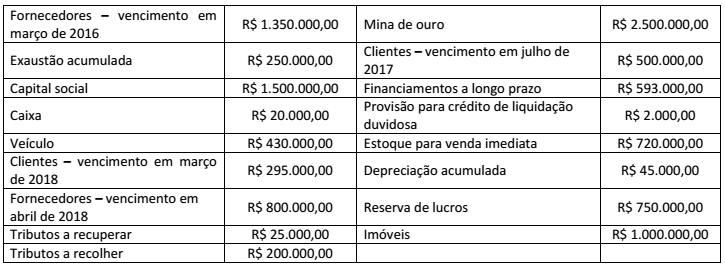

Uma grande empresa do ramo de mineração apresentou os seguintes dados no dia 31 de dezembro de 2016:

No Balanço Patrimonial, o valor do Ativo é de:

Provas

Sobre o Patrimônio Líquido das entidades, segundo a Lei nº 6.404/76 e alterações posteriores, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

( ) Devem ser classificadas como reservas de lucros, entre outras, as contas que registrarem a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias.

( ) Também será ainda registrado como reserva de capital o resultado da correção monetária do capital realizado, enquanto não capitalizado.

( ) Serão classificadas como reservas de lucros as contas constituídas pela apropriação de lucros da companhia.

( ) As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

A sequência está correta em

Provas

A empresa Nossa Ltda. encerrou o exercício de 2016 com um lucro significante e destinará parte do lucro para a reserva estatutária. Sobre esta reserva, a Lei nº 6.404/76 diz que o estatuto poderá criar reservas desde que, para cada uma:

I. Indique, de modo preciso e completo, a sua finalidade.

II. Fixe os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III. Estabeleça o limite máximo da reserva, que deve respeitar 1% do lucro líquido apurado.

Considerando a Lei nº 6.404/76, estão corretas as afirmativas

Provas

Provas

Provas

Provas

“A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza.”

(Manual de Contabilidade Aplicada ao Setor Público, parte IV.)

No PCASP a segregação está de acordo com as naturezas:

I. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

II. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

III. Natureza de Informação de Registro: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Sobre a natureza das contas registradas no PCASP estão corretas as afirmativas

Provas

Caderno Container