Embora a definição de “economia orçamentária” seja doutrinária, variando entre as fontes, é mais comum que seja definida

como a diferença entre a despesa fixada em lei e a despesa empenhada até o fim do exercício. Considere um cenário em que a

contabilidade do exercício indique economia orçamentária positiva, segundo a definição apresentada, bem como montante de

despesas pagas inferior ao de despesas liquidadas, e este, por sua vez, inferior ao de despesas empenhadas. Nesse caso

O caput deste artigo estabelece que o projeto de lei do plano plurianual deverá ser devolvido para sanção até o encerramento

do primeiro período da sessão legislativa, enquanto o § 2º obriga o seu envio, ao Poder Legislativo, até o dia 30 de abril do primeiro ano do mandato do Chefe do Poder Executivo. Isso representará não só um reduzido período para a elaboração dessa

peça, por parte do Poder Executivo, como também para a sua apreciação pelo Poder Legislativo, inviabilizando o aperfeiçoamento metodológico e a seleção criteriosa de programas e ações prioritárias de governo. (Razões de Veto ao art. 3º da LRF.

Mensagem 627/2000)

É certo que o art. 3º da Lei de Responsabilidade Fiscal como originalmente decretado pelo Congresso Nacional era o principal

da Lei a cuidar diretamente do Plano Plurianual, mas foi vetado nos termos da mensagem acima. À míngua de tal regulamento,

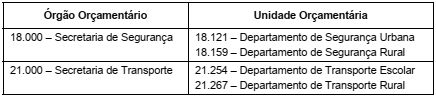

As informações apresentadas no quadro a seguir correspondem a parte da classificação institucional de um ente público:

Considere ainda que as unidades orçamentárias discriminadas no quadro são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a

As informações a seguir se referem ao adiantamento de valor concedido a um servidor de um ente público:

20/12/2021: empenho da despesa pelo valor de R$ 185,00. 21/12/2021: liquidação da despesa pelo valor total empenhado. 23/12/2021: pagamento da despesa ao servidor pelo valor total empenhado. 10/01/2022: devolução de R$ 185,00 pelo servidor em decorrência da não utilização do adiantamento recebido em 23/12/2021.

Segundo o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público reconheceu

A produção de 864 veículos de uma fábrica foi planejada de forma que os números de veículos brancos e de veículos cinza produzidos fossem, respectivamente, o triplo e o quíntuplo do número de veículos pretos produzidos. O número de veículos pretos produzidos deve ser

Aldo e Beto têm, juntos, 235 figurinhas. Aldo tem 25 figurinhas a mais do que o dobro do número de figurinhas de Beto. A diferença entre o número de figurinhas de Aldo e de Beto é

Em uma prestação de contas registrou-se que foram gastos 35% do total do orçamento na primeira semana, 20% da quantia restante na segunda semana e 25% do que ainda havia em caixa na terceira semana. Após esse último registro, verificou-se que restavam R$ 4.875,00 em caixa. O valor do orçamento inicial era de