Foram encontradas 687 questões.

Provas

Dadas as definições em biossegurança,

I. Agente biológico: um micro-organismo, vírus, toxina biológica, partícula ou outro material infeccioso, de ocorrência natural ou geneticamente modificado, que possa ter o potencial de causar infecção, alergia, toxicidade ou gerar de outra forma um perigo para humanos, animais ou plantas.

II. Biossegurança: princípios, tecnologias e práticas de contenção que são implementados para evitar a exposição não intencional a agentes biológicos ou sua liberação inadvertida.

III. Desinfecção: processo de eliminação de agentes biológicos viáveis de objetos ou superfícies para posterior manuseio ou uso seguro.

IV. Doença endêmica: doença contagiosa que atinge de repente um grande número de pessoas numa mesma época, alarmantemente, numa área onde sua incidência é habitualmente pequena ou nula.

verifica-se que está/ão correta/s

Provas

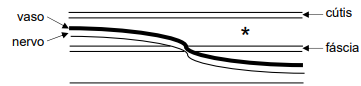

Toda dissecção começa com a retirada da cútis. Na figura, está representada a estratigrafia da superfície corpórea: da cútis até a fáscia.

MIZERES, Nicholas James. Métodos de dissecção. Rio de Janeiro: Guanabara Koogan, 2008. p. 43. (Adaptado).

Assinale a afirmativa que apresenta a camada apontada pelo asterisco entre a cútis e a fáscia.

Provas

Qual dos órgãos está associado aos sistemas digestório e respiratório?

Provas

Dentre os princípios da Bioética, o que se baseia na proibição de não causar qualquer dano intencional à pessoa que participa de um experimento é o princípio da

Provas

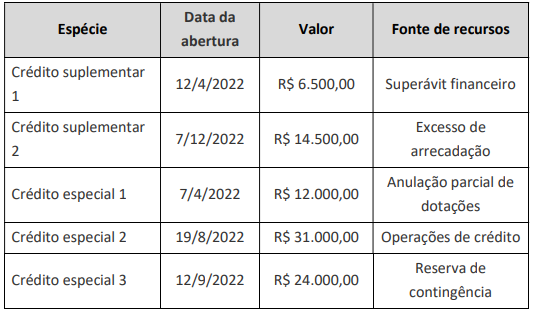

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: UFAL

Considerando-se os dados e as disposições normativas sobre créditos adicionais, a dotação orçamentária, inicialmente fixada na Lei Orçamentária, foi aumentada em

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: UFAL

I. O orçamento anual constitui-se em uma técnica orçamentária que operacionaliza os programas setoriais e regionais de longo prazo, os quais, por sua vez, cumprem o marco fixado pelos planos nacionais em que estão definidos os grandes objetivos e metas, os projetos estratégicos e as políticas básicas.

II. O orçamento-programa é um instrumento de planejamento que permite identificar os programas, os projetos e as atividades que o governo pretende realizar, além de estabelecer os objetivos, as metas, os gastos e os resultados esperados e oferecer maior transparência dos gastos públicos.

III. O orçamento de desempenho consiste no processo de elaboração de orçamento que exige dos gestores, a cada novo exercício, a justificativa detalhada dos recursos solicitados.

IV. O modelo de orçamento em que as ações de um programa governamental constituem unidades de decisão, cujas necessidades de recursos são avaliadas em pacotes de decisão é o orçamento participativo.

V. A evolução conceitual da terminologia usada em referência ao orçamento no setor público mostra que o Brasil utilizou o orçamento legislativo, o executivo e o misto ao longo de sua história.

verifica-se que estão corretas apenas

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: UFAL

I. A Lei Orçamentária Anual deve dispor sobre critérios e formas de limitação de empenho a serem implementados quando ocorrer insuficiência de arrecadação.

II. As emendas individuais impositivas apresentadas ao projeto de lei orçamentária anual poderão alocar recursos a Estados, ao Distrito Federal e a Municípios, por meio de transferência, com finalidade definida.

III. O princípio de unidade de caixa ou unidade de tesouraria aplicável à administração financeira e orçamentária dos entes públicos veda a realização de despesas fora do sistema financeiro nacional, impedindo transações em papel moeda e a instituição de fundos especiais de despesa, salvo os previstos na Constituição Federal.

IV. A presença de um instrumento central de planejamento das ações do Governo vinculado à lei orçamentária é uma das características do orçamento moderno.

verifica-se que estão corretas apenas

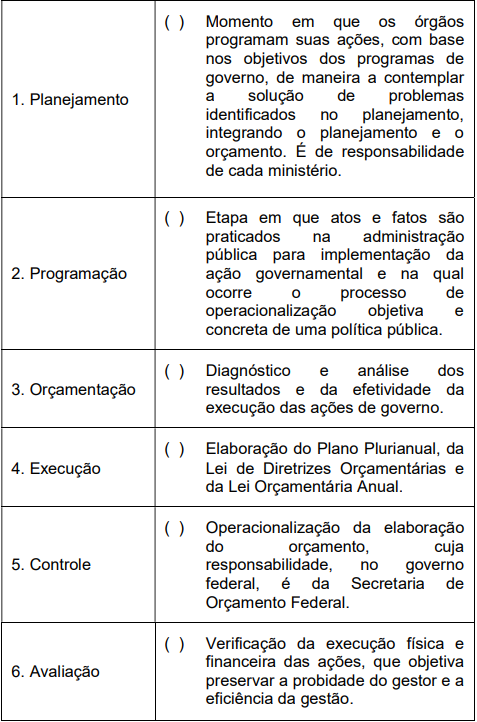

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: UFAL

- Ciclo ou Processo OrçamentárioExecução Orçamentária e Financeira

- Programação e Execução Orçamentária e Financeira

Disponível em: https://sisweb.tesouro.gov.br/apex/cosis/manuais/siafi/020301. Acesso em: 24 jun. 2023.

Para o governo operacionalizar o processo de alocação de recursos da gestão pública, ele se utiliza do ciclo da gestão, que, na administração pública federal, divide-se em seis etapas.

Nesse sentido, relacione a segunda coluna de acordo com a primeira, e assinale a sequência correta, de cima para baixo.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: UFAL

I. O empenho é o primeiro estágio da despesa, sendo o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Logo, é vedada a realização de despesa sem prévio empenho.

II. Pagamento é o estágio que representa o ponto divisor entre as execuções orçamentária e financeira, consistindo na verificação do direito adquirido pelo credor com base nos títulos e documentos comprobatórios do respectivo crédito.

III. A movimentação de créditos orçamentários do órgão central de orçamento para os órgãos setoriais chama-se cota, que ocorre após verificação da proposta de programação financeira com o cronograma de desembolso aprovado pela STN.

IV. Destaque é a denominação dada à cessão de crédito orçamentário entre unidades orçamentárias ou unidades gestoras do mesmo órgão ou entidade integrante dos orçamentos fiscal e da seguridade social.

V. Provisão é a cessão de crédito orçamentário entre unidades orçamentárias ou unidades gestoras integrantes de diferentes órgãos ou entidades.

verifica-se que está/ão correta/s apenas

Provas

Caderno Container