A Norma Brasileira de Contabilidade (NBC) TSP 34 (Custos no Setor Público) define que a informação de

custos, para ser útil e compreensível ao usuário, deve levar em consideração as características qualitativas e

as restrições da informação. O contador da UFCG identificou que determinados bens adquiridos para uso em

seus laboratórios podem ser apropriados imediatamente co

Órgãos e entidades públicos federais dispõem da possibilidade de realizar descentralização de créditos por

meio da celebração de Termo de Execução Descentralizada (TED). A descentralização de créditos ocorre

quando um órgão ou entidade pública federal recebe orçamento de outro órgão da União para executar ações

e políticas públicas. No entanto, a descentralização de créditos NÃO É PERMITIDA para:

A Instrução Normativa n.º 1.234, de 11 de janeiro de 2012, e suas atualizações, dispõe sobre a retenção de

tributos incidentes sobre pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou prestação

de serviços pelos órgãos da administração pública federal direta, suas autarquias, fundações, empresas

públicas federais, sociedades de economia mista e demais entidades que menciona, e pelos órgãos da

administração pública direta dos estados, do Distrito Federal e dos municípios, inclusive suas autarquias e

fundações. Em relação às determinações dessa legislação, a UFCG:

Conforme o Glossário de Termos Orçamentários, mantido pelo Congresso Nacional, Restos a Pagar são

despesas empenhadas mas não pagas até o dia 31 de dezembro. Acerca dos restos a pagar, analise as

afirmativas abaixo:

I - Distinguem-se os restos a pagar processados (despesas empenhadas e liquidadas) dos não

processados (despesas apenas empenhadas e aguardando a liquidação).

II - Restos a pagar inscritos em exercícios anteriores e pagos no exercício são considerados pagamentos

extraorçamentários.

III - Devem ser reconhecidos como receita orçamentária os recursos financeiros oriundos de

cancelamento de despesas inscritas em Restos a Pagar.

A Lei Orçamentária Anual (LOA), conforme explica

o Ministério do Planejamento e Orçamento,

apresenta a programação dos gastos

governamentais, bem como a previsão das

receitas para custear esses gastos. Trata-se de um

único documento, constituído por três partes:

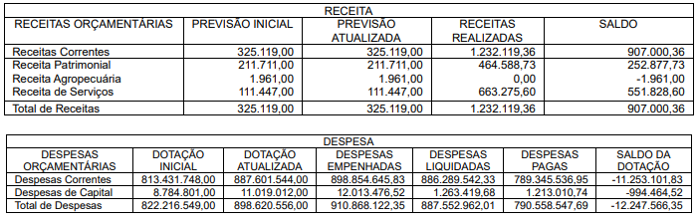

As informações do quadro abaixo foram extraídas do Balanço Orçamentário da UFCG, referente ao

exercício findo em 31/12/2023, e servem para responder à questão, que tratam da Análise

dessa Demonstração Contábil. Os valores estão expressos em unidades de Reais.

O Quociente de eficácia no gerenciamento

orçamentário está situado na faixa de valores:

As informações do quadro abaixo foram extraídas do Balanço Orçamentário da UFCG, referente ao

exercício findo em 31/12/2023, e servem para responder à questão, que tratam da Análise

dessa Demonstração Contábil. Os valores estão expressos em unidades de Reais.

O Quociente de eficácia dos recursos financeiros

utilizados está situado na faixa de valores:

As informações do quadro abaixo foram extraídas do Balanço Orçamentário da UFCG, referente ao

exercício findo em 31/12/2023, e servem para responder à questão, que tratam da Análise

dessa Demonstração Contábil. Os valores estão expressos em unidades de Reais.

O Quociente de eficácia da despesa orçamentária

está situado na faixa de valores:

As informações do quadro abaixo foram extraídas do Balanço Orçamentário da UFCG, referente ao

exercício findo em 31/12/2023, e servem para responder à questão, que tratam da Análise

dessa Demonstração Contábil. Os valores estão expressos em unidades de Reais.

O Quociente de eficácia da receita orçamentária

está situado na faixa de valores:

Os fatos contábeis são registrados na

contabilidade pública por meio de lançamentos em

contas previstas no Plano de Contas Aplicado ao

Setor Público (PCASP). Para o registro de fatos

contábeis permutativos que não envolvam contas

do Patrimônio Líquido, na contabilidade pública,

são usadas as contas do PCASP: