Foram encontradas 50 questões.

A prefeitura de um município potiguar, durante o último exercício, recebeu em dinheiro as seguintes receitas:

• receita tributária (reconhecimento do crédito anteriormente) – R$ 10.000,00;

• alienação de bens imóveis (com vida útil de 5 anos e já depreciado 3 anos) – R$ 2.500,00; e

• operações de crédito – R$ 20.000,00.

Um dos lançamentos no Subsistema Patrimonial, decorrente dos fatos acima, é:

Provas

Provas

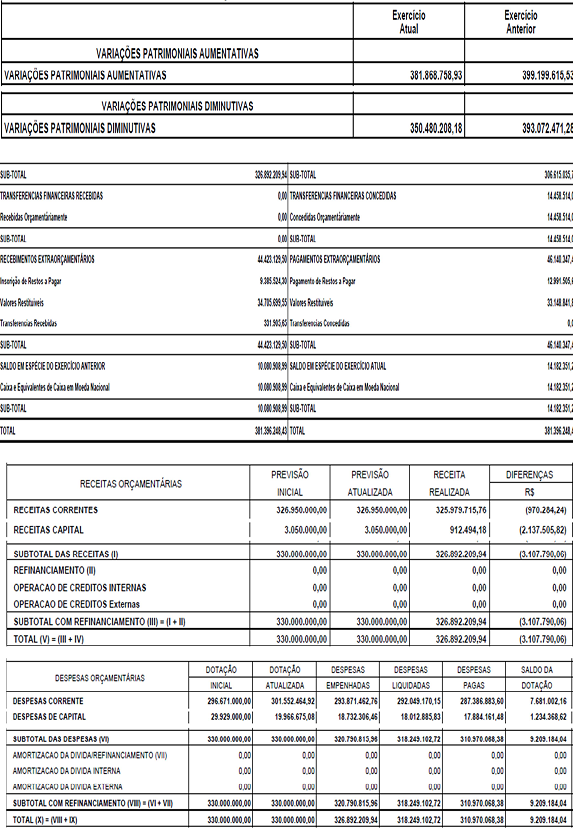

A figura a seguir é formada por recortes de algumas Demonstrações Contábeis da Prefeitura de Valinhos, referentes ao ano de 2013. Utilize-a para responder às questões de número 36 a 40.

Provas

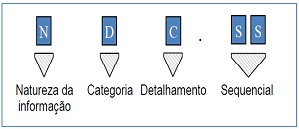

Uma transação ou evento qualquer da administração pública pode guardar relação com mais de uma natureza de informação ou mesmo com mais de um registro dentro de uma mesma natureza de informação. Com o objetivo de simplificar a representação desses fenômenos, foi desenvolvida a tabela de Conjunto de Lançamentos Padronizados (CLP). Os códigos dos CLP são estruturados como mostrado na figura ao lado.

A primeira posição do CLP, representada na figura pela letra “N”, serve para identificar se a informação é

Provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Provas

Provas

O Balanço Orçamentário está entre as demonstrações contábeis aplicadas ao setor público, conforme expõem as NBCASP. Analise as afirmações sobre Balanço Orçamentário a seguir.

I O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as orçadas.

II Em sua estrutura, deve evidenciar as receitas e as despesas orçamentárias por categoria econômica, confrontar o orçamento inicial e as suas alterações com a execução e demonstrar o resultado financeiro.

III O Balanço Orçamentário deve discrimina as receitas por fonte (espécie) e as despesas por grupo de natureza.

IV O Balanço Orçamentário demonstrará as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

Analisando as afirmações apresentadas, verifica-se que

Provas

As NBCASP determinam quais são as demonstrações contábeis aplicadas ao setor público. Dentre elas, está o Balanço Financeiro.

Analise as afirmações sobre Balanço Financeiro a seguir.

I O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

II O Balanço Financeiro é um quadro com duas seções: Ingressos (Receitas Orçamentárias e Recebimentos Extraorçamentários) e Dispêndios (Despesa Orçamentária e Pagamentos Extraorçamentários), que se equilibram com a inclusão do saldo em espécie do exercício anterior na coluna dos dispêndios e o saldo em espécie para o exercício seguinte na coluna dos ingressos.

III Dentre outras, são discriminadas no Balanço Financeiro a despesa orçamentária executada por destinação de recurso (destinação vinculada e/ou destinação ordinária), os recebimentos e os pagamentos extraorçamentários, e as transferências financeiras decorrentes, ou não, da execução orçamentária.

IV Para a elaboração do Balanço Financeiro, devido à sua abrangência, são utilizadas todas as Classes que compõem o Plano de Contas Aplicado ao Setor Público.

Analisando as afirmações apresentadas, verifica-se que

Provas

Provas

As informações a seguir servirão de base para responder a questão .

Recebimento em dinheiro das seguintes receitas:

Receita tributária (arrecadada concomitantemente com o fato gerador) – R$ 150.000,00;

Alienação de bens imóveis (pelo mesmo valor líquido bem) – R$ 25.000,00;

Operações de créditos (empréstimo de longo prazo) – R$ 80.000,00.

Pagamento em dinheiro das seguintes despesas:

Pessoal e Encargos – R$ 95.000,00;

Aquisição de imóveis (à vista) – R$ 110.000,00;

Amortização de empréstimos – R$ 25.000,00.

Saldo inicial do caixa: R$ 180.000,00.

Provas

Caderno Container