Foram encontradas 60 questões.

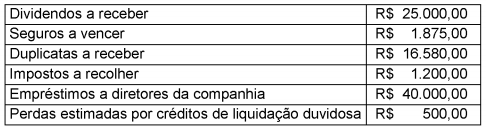

A Cia Anchieta S.A., ao final do exercício de 2015, apresentou as seguintes informações contábeis:

Com base, exclusivamente, nos saldos parciais apresentados acima e de acordo com a legislação societária vigente, o total do Ativo Circulante da Cia Anchieta S.A., ao final do exercício de 2015, foi

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

- Operações com MercadoriasCMV, CPV e CSP

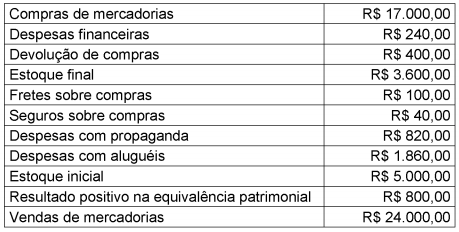

Ao final do exercício de 2015, a contabilidade da empresa Pau Brasil S.A. apresentava os seguintes saldos em reais:

Com base exclusivamente nos saldos apresentados acima e desconsiderando a incidência de tributos, o Custo das Mercadorias Vendidas (CMV) e o Resultado Líquido do Período da empresa Pau Brasil S.A., ao final do exercício de 2015, foram, respectivamente:

Provas

Considere as seguintes receitas e despesas da Cia Vale das Araras, referentes ao mês de dezembro de 2013:

I. Receita de dezembro/2013, recebida em janeiro/2014: R$ 60,00.

II. Receita de janeiro/2014, recebida em dezembro/2013: R$ 120,00.

III. Despesa de dezembro/2013, paga em janeiro/2014: R$ 92,00.

IV. Despesa de janeiro/2014, paga em dezembro/2013: R$ 104,00.

V. Despesa de dezembro/2013, paga em dezembro/2013: R$ 100,00.

VI. Receita de dezembro/2013, recebida em dezembro/2013: R$ 108,00.

Com base nas informações acima, o resultado referente ao mês de dezembro de 2013, de acordo com o regime de competência da Cia Vale das Araras, foi

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

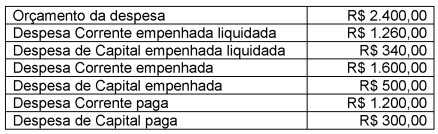

O contador da Universidade Federal do Espírito Santo precisa calcular o valor dos Restos a Pagar referentes ao período 2016. Considere as seguintes informações:

Com base nas informações acima, os valores a serem inscritos pelo contador em "Restos a pagar não processados” e em "Restos a pagar processados” são, respectivamente,

Provas

Provas

"São conceituados como o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez. É uma fonte potencial de fluxos de caixa e é reconhecida contabilmente no ativo.”

(BRASIL. Manual de Contabilidade aplicada ao Setor Público (MCASP). 7 ed. Brasília, 2017, p. 311. Disponível em:<https://tesouro.fazenda.gov.br/pt/responsabilidade-fiscal/contabilidade-publica/manuais-de-contabilidade-publica> . Acesso em: 28 set. 2017)

O texto acima descreve o conceito de

Provas

São todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente. Distinguem-se dois tipos: processados (despesas já liquidadas); e não processados (despesas a liquidar ou em liquidação).

O texto acima descreve o conceito de

Provas

O suprimento de fundos é um adiantamento de valores a um servidor para futura prestação de contas. Sobre suprimento de fundos, analise as seguintes afirmações:

I. Para que o recurso seja concedido ao suprido, é necessário que o processo seja submetido aos três estágios da despesa orçamentária: empenho, liquidação e pagamento.

II. O suprimento de fundos constitui despesa orçamentária, porém, não representa uma despesa pelo enfoque patrimonial, uma vez que, no momento da concessão, não ocorre redução no patrimônio líquido.

III. Segundo a Lei n° 4.320/1964, não se pode efetuar adiantamento a servidor em alcance ou a servidor que já tenha sido responsável por outro adiantamento anterior.

É CORRETO o que se afirma em

Provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

Caderno Container