Foram encontradas 40 questões.

Uma empresa recebeu, em novembro de 2024, o aluguel de seu imóvel

referente a janeiro de 2025. A receita será reconhecida

Provas

Questão presente nas seguintes provas

Uma empresa fabricante de móveis para bebês se especializou na produção

de três produtos: guarda-roupa, berço e cômoda.

Aos três produtos foram alocados os seguintes custos diretos:

Guarda-roupa R$ 82.000 Berço R$ 50.000 Cômoda R$ 68.000 TOTAL R$ 200.000

Os seguintes custos indiretos precisam ser alocados:

Depreciação de equipamentos R$ 36.000 Manutenção de equipamentos R$ 63.000 Outros custos indiretos R$ 18.000 TOTAL R$ 117.000

Os custos indiretos são alocados levando-se em consideração o tempo de uso de horas-máquina (hm) para produção dos produtos. Essa informação pode ser observada a seguir:

Guarda-roupa 400 horas-máquina Berço 250 horas-máquina Cômoda 350 horas-máquina TOTAL 1.000 horas-máquina

Considerando-se somente essas informações, o custo total por produto, do guarda-roupa, do berço e da cômoda, respectivamente, é de

Aos três produtos foram alocados os seguintes custos diretos:

Guarda-roupa R$ 82.000 Berço R$ 50.000 Cômoda R$ 68.000 TOTAL R$ 200.000

Os seguintes custos indiretos precisam ser alocados:

Depreciação de equipamentos R$ 36.000 Manutenção de equipamentos R$ 63.000 Outros custos indiretos R$ 18.000 TOTAL R$ 117.000

Os custos indiretos são alocados levando-se em consideração o tempo de uso de horas-máquina (hm) para produção dos produtos. Essa informação pode ser observada a seguir:

Guarda-roupa 400 horas-máquina Berço 250 horas-máquina Cômoda 350 horas-máquina TOTAL 1.000 horas-máquina

Considerando-se somente essas informações, o custo total por produto, do guarda-roupa, do berço e da cômoda, respectivamente, é de

Provas

Questão presente nas seguintes provas

Uma pequena fábrica de sabonetes contratou um contador para criar um sistema

simples de controle de custos, haja vista que estavam crescendo e as vendas

aumentavam. Para isso, o contador levantou algumas informações do último mês

sobre o processo produtivo, administrativo e de vendas do negócio. Os custos de

produção e outras informações sobre a entidade são os seguintes:

• Unidades produzidas: 10.000

• Unidades vendidas: 9.800

• Preço de venda unitário: R$ 10

• Custos fixos totais de produção: R$ 15.000

• Despesas fixas totais de administração e vendas: R$ 3.000

• Custos variáveis de produção: R$ 4,50 por unidade

• Despesas variáveis de administração e venda: R$ 0,70 por unidade

Não havia estoques iniciais de matéria-prima, produtos em processo ou produtos

acabados para comercialização, e toda a produção iniciada no mês foi concluída no

próprio mês.

Provas

Questão presente nas seguintes provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

Uma pequena fábrica de sabonetes contratou um contador para criar um sistema

simples de controle de custos, haja vista que estavam crescendo e as vendas

aumentavam. Para isso, o contador levantou algumas informações do último mês

sobre o processo produtivo, administrativo e de vendas do negócio. Os custos de

produção e outras informações sobre a entidade são os seguintes:

• Unidades produzidas: 10.000

• Unidades vendidas: 9.800

• Preço de venda unitário: R$ 10

• Custos fixos totais de produção: R$ 15.000

• Despesas fixas totais de administração e vendas: R$ 3.000

• Custos variáveis de produção: R$ 4,50 por unidade

• Despesas variáveis de administração e venda: R$ 0,70 por unidade

Não havia estoques iniciais de matéria-prima, produtos em processo ou produtos

acabados para comercialização, e toda a produção iniciada no mês foi concluída no

próprio mês.

Provas

Questão presente nas seguintes provas

Uma pequena fábrica de sabonetes contratou um contador para criar um sistema

simples de controle de custos, haja vista que estavam crescendo e as vendas

aumentavam. Para isso, o contador levantou algumas informações do último mês

sobre o processo produtivo, administrativo e de vendas do negócio. Os custos de

produção e outras informações sobre a entidade são os seguintes:

• Unidades produzidas: 10.000

• Unidades vendidas: 9.800

• Preço de venda unitário: R$ 10

• Custos fixos totais de produção: R$ 15.000

• Despesas fixas totais de administração e vendas: R$ 3.000

• Custos variáveis de produção: R$ 4,50 por unidade

• Despesas variáveis de administração e venda: R$ 0,70 por unidade

Não havia estoques iniciais de matéria-prima, produtos em processo ou produtos

acabados para comercialização, e toda a produção iniciada no mês foi concluída no

próprio mês.

Provas

Questão presente nas seguintes provas

No dia 1º de janeiro de 2024, uma empresa adquiriu um automóvel no valor

de R$ 100.000 que será utilizado para entrega de mercadorias. Foram estimados uma vida

útil de 8 anos de uso e um valor residual de 20%. Com base nessas informações e

considerando a NBC TG 27 (R4) – Ativo imobilizado, o valor da depreciação anual, em 2024

será de:

Provas

Questão presente nas seguintes provas

Conforme a Lei nº 4.320, de 17 de março de 1964, os resultados gerais dos

exercícios serão demonstrados em uma série de balanços e demonstrativos.

NÃO são exigidas da entidade pública a elaboração e a divulgação do/a:

NÃO são exigidas da entidade pública a elaboração e a divulgação do/a:

Provas

Questão presente nas seguintes provas

Considerando a NBC TG Estrutura Conceitual – Estrutura Conceitual para

Elaboração e Divulgação de Relatório Contábil-Financeiro, analise as afirmativas a seguir:

I. Um ativo deve ser reconhecido no balanço patrimonial quando for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade, mesmo que seu custo ou valor não possa ser mensurado com confiabilidade.

II. Um ativo não deve ser reconhecido no balanço patrimonial quando os gastos incorridos não proporcionarem a expectativa provável de geração de benefícios econômicos para a entidade além do período contábil corrente. Ao invés disso, tal transação deve ser reconhecida como receita na demonstração do resultado.

III. A despesa deve ser reconhecida imediatamente na demonstração do resultado quando o gasto não produzir benefícios econômicos futuros ou quando, e na extensão em que, os benefícios econômicos futuros não se qualificarem, ou deixarem de se qualificar, para reconhecimento no balanço patrimonial como ativo.

É CORRETO o que se afirma em

I. Um ativo deve ser reconhecido no balanço patrimonial quando for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade, mesmo que seu custo ou valor não possa ser mensurado com confiabilidade.

II. Um ativo não deve ser reconhecido no balanço patrimonial quando os gastos incorridos não proporcionarem a expectativa provável de geração de benefícios econômicos para a entidade além do período contábil corrente. Ao invés disso, tal transação deve ser reconhecida como receita na demonstração do resultado.

III. A despesa deve ser reconhecida imediatamente na demonstração do resultado quando o gasto não produzir benefícios econômicos futuros ou quando, e na extensão em que, os benefícios econômicos futuros não se qualificarem, ou deixarem de se qualificar, para reconhecimento no balanço patrimonial como ativo.

É CORRETO o que se afirma em

Provas

Questão presente nas seguintes provas

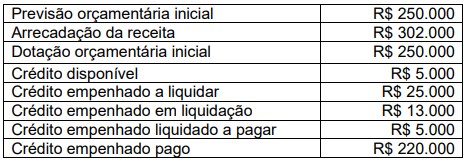

Analise a tabela a seguir, na qual são apresentados os valores contábeis de um município.

Considerando-se essas informações, o resultado orçamentário do município é de:

Provas

Questão presente nas seguintes provas

Considerando a NBC TG 07 (R2) – Subvenção e Assistência

Governamentais, analise as afirmativas a seguir:

I. A forma como a subvenção é recebida influencia no método de contabilização a ser adotado. Assim, a contabilização não deve ser a mesma quando a subvenção é recebida em dinheiro ou recebida como redução de passivo.

II. Uma vez que a subvenção governamental é recebida de uma fonte que não os acionistas, mas deriva de ato de gestão em benefício da entidade, deve ser creditada diretamente no patrimônio líquido da entidade.

III. A subvenção e a assistência governamental não devem ser reconhecidas até que exista a razoável segurança de que a entidade cumprirá todas as condições estabelecidas e relacionadas à subvenção, e que a subvenção será recebida.

IV. O simples recebimento da subvenção não é prova conclusiva de que as condições a ela vinculadas tenham sido ou serão cumpridas.

É CORRETO o que se afirma em

I. A forma como a subvenção é recebida influencia no método de contabilização a ser adotado. Assim, a contabilização não deve ser a mesma quando a subvenção é recebida em dinheiro ou recebida como redução de passivo.

II. Uma vez que a subvenção governamental é recebida de uma fonte que não os acionistas, mas deriva de ato de gestão em benefício da entidade, deve ser creditada diretamente no patrimônio líquido da entidade.

III. A subvenção e a assistência governamental não devem ser reconhecidas até que exista a razoável segurança de que a entidade cumprirá todas as condições estabelecidas e relacionadas à subvenção, e que a subvenção será recebida.

IV. O simples recebimento da subvenção não é prova conclusiva de que as condições a ela vinculadas tenham sido ou serão cumpridas.

É CORRETO o que se afirma em

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container