Foram encontradas 45 questões.

Considere as afirmações sobre os ativos intangíveis adquiridos separadamente:

I.O custo desse ativo inclui seu preço de compra, acrescido de impostos de importação e impostos recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos.

II. Os honorários profissionais diretamente relacionados para que o ativo fique em condições operacionais e os custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais) são exemplos de custos diretamente atribuíveis ao ativo intangível.

III. Se o prazo de pagamento de ativo intangível excede os prazos normais de crédito, seu custo deve ser o equivalente ao preço à vista.

IV. Algumas operações realizadas em conexão com o desenvolvimento de ativo intangível não são necessárias para deixá-lo em condições operacionais pretendidas pela administração; assim, as receitas e as despesas relacionadas devem ser reconhecidas imediatamente no resultado.

Segundo a NBC TG 04 (R4), está(ão) CORRETA(S) a(s) afirmação(ões):

Provas

Considere as afirmações sobre os ativos imobilizados:

I. A entidade não reconhece no valor contábil de um item do ativo imobilizado os custos da manutenção periódica do item, sendo que esses custos são reconhecidos no resultado quando incorridos.

II. Itens do ativo imobilizado podem ser adquiridos por razões de segurança ou ambientais, já que, embora não aumentando diretamente os futuros benefícios econômicos de qualquer item específico já existente do ativo imobilizado, podem ser necessários para que a entidade obtenha os benefícios econômicos futuros dos seus outros ativos.

III. Sobressalentes, peças de reposição, ferramentas e equipamentos de uso interno são classificados como ativo imobilizado, quando a entidade espera usá-los por mais de um período, assim como se puderem ser utilizados somente em conexão com itens do ativo imobilizado.

Segundo a NBC TG 27 (R4), está(ão) CORRETA(S) a(s) afirmação(ões):

Provas

Considere as afirmações sobre a demonstração dos fluxos de caixa (DFC):

I. Os fluxos de caixa advindos de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade pela aplicação, ao montante em moeda estrangeira, das taxas de câmbio entre a moeda funcional e a moeda estrangeira observadas na data da ocorrência do fluxo de caixa.

II. Os juros pagos e recebidos e os dividendos e os juros sobre o capital próprio recebidos devem ser classificados como fluxos de caixa operacionais, porque eles entram na determinação do lucro líquido ou prejuízo.

III. Os fluxos de caixa referentes ao Imposto de renda (Ir) e contribuição social sobre o lucro líquido (CSLL) devem ser divulgados separadamente e devem ser classificados como fluxos de caixa das atividades operacionais, mesmo que possam ser identificados especificamente como atividades de financiamento e de investimento.

IV. Transações de investimento e financiamento que não envolvem o uso de caixa ou equivalentes de caixa devem ser excluídas da demonstração dos fluxos de caixa, mas devem ser divulgadas nas notas explicativas às demonstrações contábeis, de modo que forneçam todas as informações relevantes sobre essas atividades.

Segundo a NBC TG 03 (R3), estão CORRETAS as afirmações:

Provas

Considere as transações com aquisição e revenda de mercadorias da empresa Compra e Revende Tudo BSE Ltda. durante o mês de março de 2018:

02/mar Compra de 100 unidades a R$ 60,00 cada

06/mar Compra de 200 unidades a R$ 80,00 cada

10/mar Venda de 150 unidades a R$ 150,00 cada

14/mar Compra de 200 unidades a R$ 90,00 cada

20/mar Venda de 50 unidades a R$ 160,00 cada

26/mar Venda de 200 unidades a R$170,00 cada.

Com base apenas nessas informações, é INCORRETO afirmar que no mês de março de 2018:

Provas

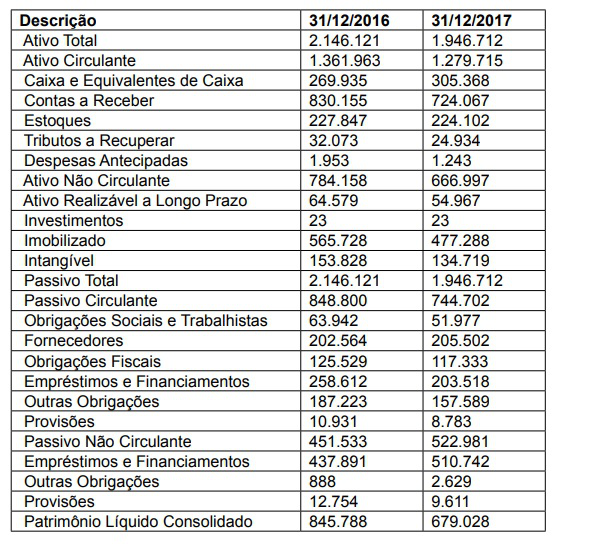

Apresentam-se grupos de contas dos balanços patrimoniais da empresa revende Itens Diversos SDI S/A em 31/12/2016 e 31/12/2017:

Na comparação entre os dois anos analisados, assinale a alternativa CORRETA:

Provas

- Avaliação do Patrimônio e dos CustosSistema de Custos (NBC T 16.11)

- Procedimentos Contábeis Patrimoniais

Provas

Provas

Considere as seguintes afirmações sobre o sistema de informação contábil:

I. Os subsistemas contábeis têm missões específicas para atender a demandas peculiares; contudo, suas missões têm que estar integradas com o objetivo geral do sistema de informação contábil.

II. Algumas informações ou alguns subsistemas de informação contábil podem ser, no início do tratamento dos dados das transações, operados por outras áreas da empresa.

III. Em geral, as empresas têm partilhado os sistemas de informações contábeis em duas áreas: societária e fiscal (legal).

IV. Podem ser citados como subsistemas do sistema de informação contábil: Valorização de inventários, gestão de Tributos, e Custos gerencial e preço de Venda.

De acordo com Padoveze (2015), estão CORRETAS as seguintes afirmações:

Provas

Provas

Considere as seguintes afirmativas sobre o Balanço orçamentário:

I – O Balanço orçamentário é composto por Quadro principal, Quadro da Execução dos restos a pagar Não processados e Quadro da Execução dos restos a pagar processados.

II – Na coluna da previsão atualizada do Balanço orçamentário, são demonstrados os valores da previsão atualizada das receitas, que refletem a reestimativa da receita decorrente de, por exemplo, criação de novas naturezas de receita não previstas na Lei orçamentária anual.

III – O Balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação

Estão CORRETAS as afirmativas:

Provas

Caderno Container