Foram encontradas 59 questões.

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Normas ContábeisNBCs

- Legislação

Provas

- Demonstrações ContábeisDemonstração das Mutações do Patrimônio Líquido

- NBCs

- Demais Normas e Legislações

Provas

Provas

- Demonstrações ContábeisBalanço Financeiro

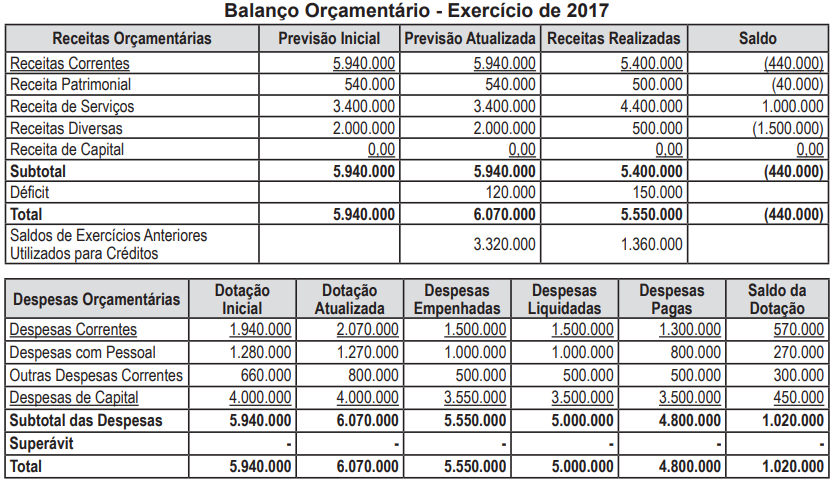

- Demonstrações ContábeisBalanço Orçamentário

- Demonstrações ContábeisBalanço Patrimonial

No início do exercício de 2018, a autarquia Riacho Limpo solicitou ao órgão central de Planejamento e Orçamento a abertura de crédito suplementar ao orçamento inicialmente aprovado no valor de R$ 220.000,00.

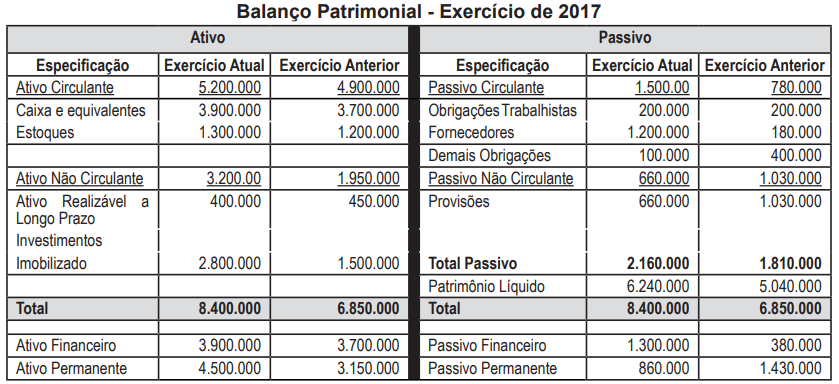

Considerando os demonstrativos publicados na prestação de contas de gestão referente ao exercício de 2017, é possível autorizar a abertura do crédito tendo por justificativa o:

Provas

- Demonstrações ContábeisBalanço Patrimonial

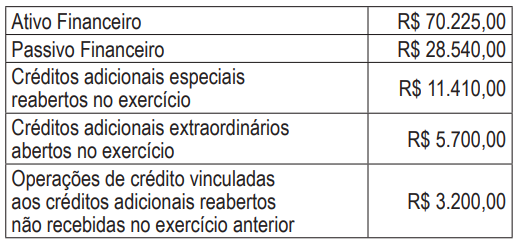

- Elementos OrçamentáriosIngressos e DispêndiosCréditos Orçamentários e Adicionais

No primeiro trimestre de determinado exercício, uma entidade da administração pública precisava abrir um crédito adicional no orçamento e apurou os seguintes dados, com valores expressos em milhares de reais:

A partir dos dados apresentados, o superávit financeiro líquido que poderá ser usado para abertura de créditos adicionais, em milhares de reais, é de:

Provas

- Escrituração ContábilPatrimônio Público

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)

- Sistema Contábil

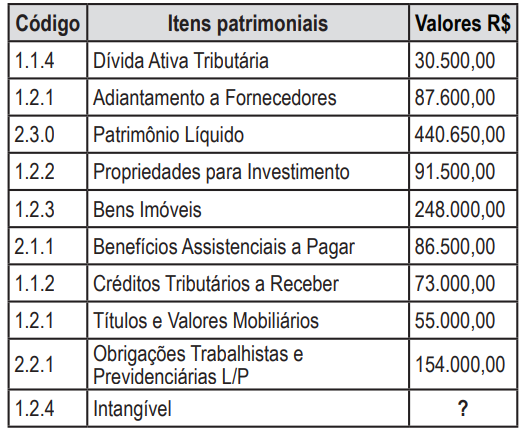

- Demonstrações ContábeisBalanço Patrimonial

- Procedimentos Contábeis Patrimoniais

Com as informações extraídas do Balanço Patrimonial da Prefeitura de Confusa, o qual foi elaborado conforme a estrutura proposta pelo PCASP, o valor do intangível da prefeitura apresenta o total de:

Provas

- Elementos OrçamentáriosReceita OrçamentáriaEtapas e Estágios da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

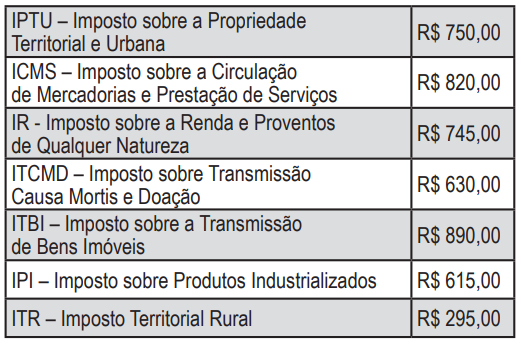

Considerando os saldos apresentados na tabela a seguir, referentes às arrecadações de impostos ocorridas no período de 20X1, o total arrecadado respectivamente pela União, Estado e Município foi de:

Provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)

- Sistema Contábil

- Procedimentos Contábeis Patrimoniais

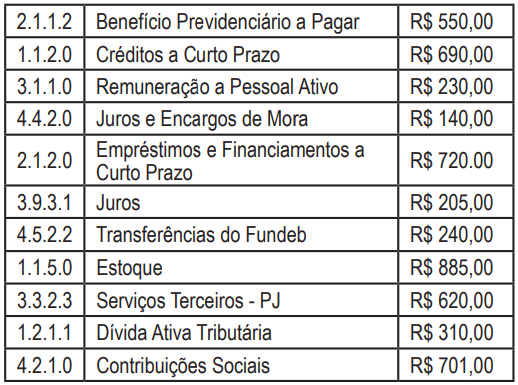

A partir dos saldos contábeis do município Esperança, apresentado no quadro a seguir, e tendo como base a codificação e classificação das contas contábeis definidas pelo Plano de Contas Aplicado ao Setor Público (PCASP), o valor das variações patrimoniais diminutivas e do passivo são, respectivamente:

Provas

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)

- Sistema Contábil

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

Provas

Provas

Caderno Container