Foram encontradas 40 questões.

A análise das demonstrações contábeis engloba o Balanço Orçamentário, o Balanço Financeiro, a Demonstração das Variações Patrimoniais, o Balanço Patrimonial, a Demonstração dos Fluxos de Caixa, a Demonstração do Resultado Econômico e a Demonstração das Mutações do Patrimônio Líquido. Com relação à Demonstração do Resultado Econômico, a análise da consistência tem como um dos objetivos

Provas

Questão presente nas seguintes provas

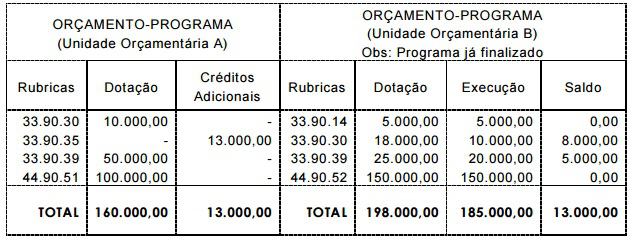

Analise os orçamentos abaixo, relativos a duas Unidades Orçamentárias A e B:

Se o programa “A" receber um crédito adicional através de recursos do programa “B", que se encontra com sua execução concluída, os mecanismos de alteração e retificação, provenientes do crédito adicional, seriam, respectivamente,

Se o programa “A" receber um crédito adicional através de recursos do programa “B", que se encontra com sua execução concluída, os mecanismos de alteração e retificação, provenientes do crédito adicional, seriam, respectivamente,

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaEtapas e Estágios da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

De acordo com os estágios da receita, ao momento do reconhecimento da receita orçamentária, conforme o art. 35 da Lei 4.320/64, dá-se o nome de

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

De acordo com a Lei 4.320/64, considera(m)-se como receita orçamentária de capital a(s)

Provas

Questão presente nas seguintes provas

De acordo com o regime contábil adotado no Brasil para o Setor Público, conforme estabelece a Lei 4.320/64, as receitas e despesas pertencentes ao exercício financeiro devem ser

Provas

Questão presente nas seguintes provas

O Orçamento Anual pode ser alterado por meio de créditos adicionais, sendo estes classificados, conforme o art. 41 da Lei nº 4.320/64, em suplementares, especiais e extraordinários. Os créditos que se incorporam ao Orçamento, adicionando -se à dotação orçamentária que devam reforçar, referem-se aos

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Para que haja abertura de créditos adicionais (suplementares e especiais), conforme disposto no § 1º do art. 43 da Lei nº. 4.320/64, são necessários recursos disponíveis através de: superavit financeiro, excesso de arrecadação, resultantes de anulação parcial ou total de dotação orçamentária e produto de operações de crédito autorizadas. A anulação de dotação orçamentária se refere a:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

A Prefeitura da Cidade de Japaraguá, ao final de um exercício financeiro, apresentou em seu Balanço Orçamentário um déficit orçamentário de R$ 5.000 e um super avit de capital de R$ 25.000, sabendo-se que as receitas correntes previstas e arrecadadas totalizaram, respectivamente, R$ 150.000 e R$ 175.000, e que as receitas de capital previstas e arrecadadas totalizaram, respectivamente, R$ 45.000 e R$ 100.000. Os valores totais das despesas correntes e de capital realizadas nesta ordem são, respectivamente,

Provas

Questão presente nas seguintes provas

Sobre a Contabilidade Pública, afirma-se:

I .Dentro das atividades desenvolvidas pelo Estado, no que se refere ao atendimento das necessidades públicas, este atende a quatro campos: Orçamento, Tesouraria, Crédito Público e Contabilidade. Os créditos públicos dizem respeito à forma pelo qual o Estado financia o déficit, ocorrendo então o ingresso de empréstimos através de operações de créditos (curto prazo).

II .O regime contábil adotado no Brasil, de acordo com a Lei n.º 4.320/64, é o misto, sendo o regime de competência para as despesas e o regime de caixa para as receitas.

III .A Contabilidade Governamental se diferencia da Contabilidade Empresarial em alguns aspectos, dentre os quais se pode citar: quanto aos procedimentos de execução (Lei e Regulamentos), quanto à obrigatoriedade de escrituração da gestão orçamentária e quanto aos sistemas contábeis (orçamentário, financeiro, patrimonial e compensação).

IV. Dentre os principais usuários das informações contábeis do Setor Público, segundo o GASB (Governmental Accounting Standards Boards), são reconhecidos três: o cidadão, os membros do Legislativo (nas três esferas públicas) e os investidores/credores. Os membros do Legislativo têm por objetivo monitorar o resultado para assegurar a “regra de ouro”, ou seja, a regra que proíbe operações de crédito (empréstimos) para cobrir despesas de capital.

V. Dentre as características da Contabilidade Governamental, pode-se citar: o controle da arrecadação das receitas e das aplicações dos recursos arrecadados, mediante orçamento; o principal instrumento de avaliação da gestão passa a ser a execução orçamentária; e o patrimônio líquido da entidade tem como origem apenas os recursos arrecadados menos os recursos consumidos, representando o resultado global da gestão.

São corretas as afirmativas

I .Dentro das atividades desenvolvidas pelo Estado, no que se refere ao atendimento das necessidades públicas, este atende a quatro campos: Orçamento, Tesouraria, Crédito Público e Contabilidade. Os créditos públicos dizem respeito à forma pelo qual o Estado financia o déficit, ocorrendo então o ingresso de empréstimos através de operações de créditos (curto prazo).

II .O regime contábil adotado no Brasil, de acordo com a Lei n.º 4.320/64, é o misto, sendo o regime de competência para as despesas e o regime de caixa para as receitas.

III .A Contabilidade Governamental se diferencia da Contabilidade Empresarial em alguns aspectos, dentre os quais se pode citar: quanto aos procedimentos de execução (Lei e Regulamentos), quanto à obrigatoriedade de escrituração da gestão orçamentária e quanto aos sistemas contábeis (orçamentário, financeiro, patrimonial e compensação).

IV. Dentre os principais usuários das informações contábeis do Setor Público, segundo o GASB (Governmental Accounting Standards Boards), são reconhecidos três: o cidadão, os membros do Legislativo (nas três esferas públicas) e os investidores/credores. Os membros do Legislativo têm por objetivo monitorar o resultado para assegurar a “regra de ouro”, ou seja, a regra que proíbe operações de crédito (empréstimos) para cobrir despesas de capital.

V. Dentre as características da Contabilidade Governamental, pode-se citar: o controle da arrecadação das receitas e das aplicações dos recursos arrecadados, mediante orçamento; o principal instrumento de avaliação da gestão passa a ser a execução orçamentária; e o patrimônio líquido da entidade tem como origem apenas os recursos arrecadados menos os recursos consumidos, representando o resultado global da gestão.

São corretas as afirmativas

Provas

Questão presente nas seguintes provas

- Avaliação do Patrimônio e dos CustosReavaliação e ImpairmentRedução ao Valor Recuperável (teste de recuperabilidade) - MCASP e NBC TSP 09 e 10

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Com a implementação das Normas Brasileiras de Contabilidade aplicadas ao Setor Público, foram fomentados alguns itens que já eram indicados pela Lei nº.4.320/64. Em relação a esses itens, é correto afirmar:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container