Foram encontradas 50 questões.

- Demonstrações Contábeis

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

A depreciação pode ser entendida como o custo ou a despesa da obsolescência de um

determinado ativo. Na Demonstração das Variações Patrimoniais (DVP) da UFRN relativa

ao exercício encerrado em 31/12/2019, foi evidenciada uma depreciação de cerca de R$

40 milhões naquele ano. Numa reunião ocorrida no gabinete do Reitor em meados de

junho de 2020, foi perguntado ao técnico em contabilidade quanto teria sido o valor da

depreciação no ano anterior. Ao consultar sua pasta de documentos, o técnico percebeu

que estava com todas as demonstrações contábeis do ano de 2019, exceto a DVP. Para

não ficar sem ter como responder à pergunta, o técnico conseguiu a informação a partir

de um cálculo que ele realizou utilizando informações disponíveis em outra demonstração

contábil. Essa outra demonstração foi

Provas

Questão presente nas seguintes provas

As informações abaixo foram retiradas da Demonstração dos Fluxos de Caixa da UFRN,

relativas ao ano de 2018.

Fluxo de caixa das atividades operacionais R$ 137.477.695,02 Fluxo de caixa das atividades de investimento (R$ 78.993.638,70)

Com base nessas informações, a única situação possível é:

Fluxo de caixa das atividades operacionais R$ 137.477.695,02 Fluxo de caixa das atividades de investimento (R$ 78.993.638,70)

Com base nessas informações, a única situação possível é:

Provas

Questão presente nas seguintes provas

Na forma prevista na Lei nº 4.320/1964, a execução da despesa orçamentária se dá em

três estágios: empenho, liquidação e pagamento. Sobre o estágio do empenho, analise as

afirmativas a seguir.

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

Provas

Questão presente nas seguintes provas

“Caixa e Equivalentes de Caixa” é uma conta que compreende o somatório dos valores

em caixa e em bancos, bem como em equivalentes de caixa. Essa conta representa

recursos com livre movimentação para aplicação nas operações da entidade sem que

haja restrições para seu uso imediato.

A UFRN, na elaboração de suas demonstrações contábeis anuais, evidencia essa conta

no Balanço Patrimonial e, também, nas seguintes demonstrações:

Provas

Questão presente nas seguintes provas

O Plano de Contas Aplicado ao Setor Público (PCASP) está estruturado de acordo com

as seguintes naturezas das informações contábeis: orçamentária, patrimonial e de

controle. No que diz respeito à natureza de informação patrimonial, o PCASP registra,

processa e evidencia

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Considere as classificações de receitas apresentadas no Manual de Contabilidade

Aplicada ao Setor Público e elencadas no quadro abaixo para responder à questão.

I Efetivas e não efetivas

II Orçamentárias e extraorçamentárias

III Originárias e derivadas

IV Correntes e de capital

Provas

Questão presente nas seguintes provas

Notas explicativas são informações adicionais às apresentadas nos quadros das

Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte

integrante das demonstrações contábeis. Seu objetivo é facilitar a compreensão dessas

demonstrações a seus diversos usuários. Portanto, devem ser claras, sintéticas e

objetivas. Uma das notas explicativas recomendadas pelo MCASP deve conter o

procedimento adotado em relação aos restos a pagar não processados liquidados, ou

seja, se o ente transfere o saldo ao final do exercício para restos a pagar processados ou

se mantém o controle dos restos a pagar não processados liquidados separadamente.

Essa Nota Explicativa se relaciona

Provas

Questão presente nas seguintes provas

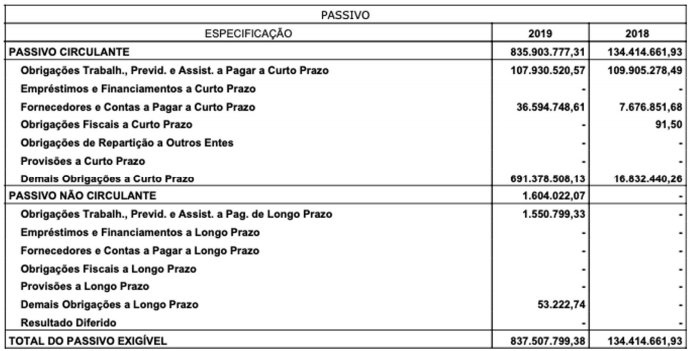

Para responder à questão, considere, a seguir, o recorte do Balanço Patrimonial da

UFRN, que se refere ao exercício encerrado em 31/12/2019.

Provas

Questão presente nas seguintes provas

Para responder à questão, considere o recorte do Balanço Patrimonial da

UFRN, que se refere ao exercício encerrado em 31/12/2019.

Provas

Questão presente nas seguintes provas

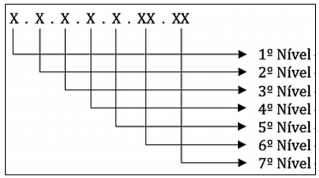

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de

desdobramento, compostos por 9 dígitos, de acordo com a estrutura representada a

seguir.

Fonte: MCASP (2018)

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

Fonte: MCASP (2018)

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container