Foram encontradas 665 questões.

Segundo o MCASP, as características qualitativas da informação contábil devem apresentar utilidade para os usuários e suportar os objetivos dessa mesma informação limitada pelas restrições de sua inclusão nas demonstrações contábeis.

Sob esse enfoque técnico-conceitual, a omissão de uma informação que influenciou o cumprimento do dever de prestar contas é considerada, nos dizeres do MCASP, como

Provas

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)

- Sistema Contábil

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

Com o objetivo de possibilitar a consolidação das contas públicas nos diversos níveis de governo, o Plano de Contas Aplicado ao Setor Público (PCASP/MCASP) definiu critérios para registro de transações relativas ao quinto nível da estrutura de contas.

A partir desses critérios, uma transação envolvendo uma autarquia federal pertencente ao OFSS e uma entidade privada

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Uma das classificações da receita pública no orçamento federal refere-se ao identificador de apuração do resultado primário, que tem como objetivo identificar quais são as receitas e as despesas que compõem o resultado primário. Nessa classificação, as receitas primárias são aquelas que contribuem para alterar o endividamento líquido do Governo.

Em geral, as receitas correntes são consideradas primárias, no entanto uma espécie de receita corrente NÃO considerada no cálculo do resultado primário refere-se a recursos oriundos de

Provas

Suponha que um ente público celebrou um convênio com outro ente para execução de um projeto com duração de seis meses, de 01 de fevereiro a 31 de julho de 2018. Ao final do prazo, após a finalização do projeto, houve sobra de recursos que precisa ser devolvida.

Conforme disposições do MCASP, o ente recebedor deve

Provas

Um parâmetro definido pela LRF para acompanhamento dos limites fiscais é a Receita Corrente Líquida (RCL), que consiste no somatório das receitas correntes, deduzido de valores também definidos em lei, correspondentes a destinações de recursos vinculados.

Na apuração da RCL da União, uma das deduções previstas corresponde a

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

Provas

Com o objetivo de prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, a LRF estabeleceu limites para a despesa com pessoal dos entes públicos.

Considerada uma Receita Corrente Líquida (RCL) na União de R$ 2 bilhões de reais, a despesa com pessoal atingirá o limite prudencial com o valor de

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

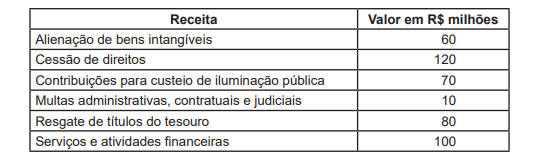

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes / Intraorçamentárias, em R$ milhões, é

Provas

- Demonstrações ContábeisBalanço Patrimonial

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

Provas

Caderno Container