Foram encontradas 6.857 questões.

Os custos de operação do transporte por ônibus podem ser divididos em fixos e variáveis de acordo com a quantidade de transporte realizado (quilometragem rodada).

Relacione a classificação de custo fixos e variáveis aos custos apresentados a seguir.

1. Custos variáveis

2. Custos Fixos

( ) Combustíveis

( ) Lubrificantes

( ) peças/acessórios

( ) Mão-de-obra

( ) Depreciação

Assinale a opção que indica a relação correta na ordem apresentada.

Provas

Questão presente nas seguintes provas

De acordo com a Instrução Normativa RFB nº 2.003/2021, a

Escrituração Contábil Digital (ECD) compreenderá a versão digital

dos seguintes livros e seus auxiliares, se houver, com exceção de

um. Assinale-o.

Provas

Questão presente nas seguintes provas

Com relação ao Sistema Público de Escrituração Digital (Sped),

considere os itens a seguir:

I. Coordenar as atividades relacionadas ao Sped.

II. Compatibilizar as necessidades dos usuários do Sped.

III. Adotar as medidas necessárias para viabilizar a implantação e o funcionamento do Sped.

De acordo com o Decreto nº 6.022/2007, compete(m) à Secretaria da Receita Federal:

I. Coordenar as atividades relacionadas ao Sped.

II. Compatibilizar as necessidades dos usuários do Sped.

III. Adotar as medidas necessárias para viabilizar a implantação e o funcionamento do Sped.

De acordo com o Decreto nº 6.022/2007, compete(m) à Secretaria da Receita Federal:

Provas

Questão presente nas seguintes provas

A Cia. X, sociedade empresária brasileira, cuja moeda funcional é

o Real, é controladora da Cia. Y, sociedade empresária norte-americana, cuja moeda funcional é o Dólar dos Estados Unidos.

A Cia. X avalia o investimento pelo método de equivalência patrimonial. No ano de 2022 houve flutuações no câmbio.

Os efeitos das mudanças no câmbio são reconhecidos diretamente na

A Cia. X avalia o investimento pelo método de equivalência patrimonial. No ano de 2022 houve flutuações no câmbio.

Os efeitos das mudanças no câmbio são reconhecidos diretamente na

Provas

Questão presente nas seguintes provas

A Cia. X é controladora da Cia. Y. O final do período das

demonstrações contábeis da Cia. X é 30/11, enquanto o da Cia. Y

é 31/01.

Considerando ser praticável a elaboração de demonstrações contábeis adicionais em outras datas, a fim de elaboração das Demonstrações Consolidadas, é correto afirmar que

Considerando ser praticável a elaboração de demonstrações contábeis adicionais em outras datas, a fim de elaboração das Demonstrações Consolidadas, é correto afirmar que

Provas

Questão presente nas seguintes provas

A Cia. Bela tem como atividade exclusiva a venda de roupas.

Ela possuía uma loja própria em um shopping, onde mantinha as

suas atividades. Em 31/12/2021, a Cia. Bela adquiriu uma nova

loja por R$100.000, para pagamento em 3 anos. Caso o

pagamento tivesse sido à vista, o valor pago seria de R$80.000.

No momento da compra, esta loja foi alugada a terceiros.

Após o reconhecimento inicial, a Cia. Bela optou por mensurar a nova loja ao valor justo, que era de R$120.000.

Em 31/12/2022, o valor justo da loja era de R$130.000. Na data, a sociedade empresária decidiu utilizar esta loja também para a venda de roupas, ampliando os seus negócios. Na data, a sociedade empresária estimava utilizar a loja por 25 anos.

Assinale a opção que indica o valor da loja no balanço patrimonial da Cia. Bela em 01/01/2023.

Após o reconhecimento inicial, a Cia. Bela optou por mensurar a nova loja ao valor justo, que era de R$120.000.

Em 31/12/2022, o valor justo da loja era de R$130.000. Na data, a sociedade empresária decidiu utilizar esta loja também para a venda de roupas, ampliando os seus negócios. Na data, a sociedade empresária estimava utilizar a loja por 25 anos.

Assinale a opção que indica o valor da loja no balanço patrimonial da Cia. Bela em 01/01/2023.

Provas

Questão presente nas seguintes provas

- Classificação dos CustosCustos Diretos

- Classificação dos CustosCustos Indiretos

- Classificação dos CustosCusto Fixo

- Classificação dos CustosCusto Variável

Uma sociedade empresária produz e vende cinco tipos diferentes

de bolsas. A sociedade empresária possui uma fábrica, onde as

bolsas são produzidas, e uma sala comercial, onde trabalham as

equipes de venda, contabilidade e os diretores.

Assinale a opção que indica uma correta classificação contábil na sociedade empresária.

Assinale a opção que indica uma correta classificação contábil na sociedade empresária.

Provas

Questão presente nas seguintes provas

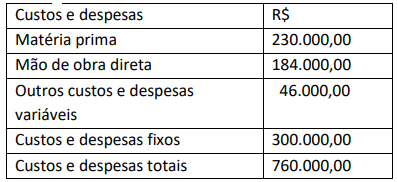

A empresa RBC Ltda, fabrica e vende apenas o

produto S. No mês passado, a empresa obteve

um faturamento líquido de R$ 805.000,00 e o

preço unitário de venda foi R$ 3.500,00. Os

custos e despesas atribuídos aos produtos

vendidos no mês passado, estão na tabela a

seguir:

Assinale a alternativa correta que apresenta a margem de segurança operacional, em unidades, da empresa.

Assinale a alternativa correta que apresenta a margem de segurança operacional, em unidades, da empresa.

Provas

Questão presente nas seguintes provas

A empresa MTG Ltda vende um único tipo de

produto por R$ 200,00 a unidade. O custo

variável unitário é R$ 120,00 e os custos e

despesas fixos mensais são R$ 80.000,00. Os

sócios da empresa desejam obter um lucro

operacional mensal de R$ 40.000,00. Assinale a

alternativa que apresenta a quantidade de

produtos que a empresa precisa vender por

mês, para satisfazer o desejo dos sócios.

Provas

Questão presente nas seguintes provas

2977120

Ano: 2023

Disciplina: Contabilidade de Custos

Banca: UniFil

Orgão: Pref. Fazenda Rio Grande-PR

Disciplina: Contabilidade de Custos

Banca: UniFil

Orgão: Pref. Fazenda Rio Grande-PR

Provas:

É um método de custeio de utilização obrigatória para fins fiscais no Brasil, e que atende ao princípio contábil da competência, e tem por objetivo alocar todos os custos de produção do período aos produtos nele acabados. Trata-se do:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container