Foram encontradas 6.870 questões.

Em relação ao custeio baseado em atividades (ABC) e aos métodos de custeio por absorção e variável ou direto, julgue o seguinte item.

O ABC visa à diminuição das distorções provocadas pelo rateio arbitrário dos custos indiretos, não sendo recomendável sua utilização para o tratamento dos custos diretos, como mão de obra, por exemplo.

O ABC visa à diminuição das distorções provocadas pelo rateio arbitrário dos custos indiretos, não sendo recomendável sua utilização para o tratamento dos custos diretos, como mão de obra, por exemplo.

Provas

Questão presente nas seguintes provas

- Apropriação dos Custos à ProduçãoCusto de ProduçãoLançamentos do Custo de Produção

- Tipos de CusteioAbsorção ou Integral

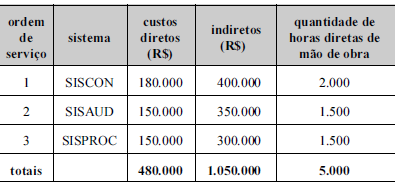

Empresa pública de tecnologia da informação sujeita à Lei n.º 6.404/1976 presta serviços de desenvolvimento de sistemas informatizados ao TCE/RN por meio do método de custeio por absorção para determinar o custo de desenvolvimento das soluções de tecnologia. A diretoria de desenvolvimento da empresa finalizou três sistemas administrativos desenvolvidos no período, os quais pretende entregar ao seu cliente: Sistema de Controle de Contratações (SISCON), Sistema de Controle de Auditorias (SISAUD) e Sistema de Controle de Processos (SISPROC). Dessa forma, a gerência de contabilidade da empresa deve apurar o custo de cada um dos sistemas. Os custos indiretos são alocados com base nas horas de mão de obra direta.

As ordens de serviço acumulam os seguintes custos.

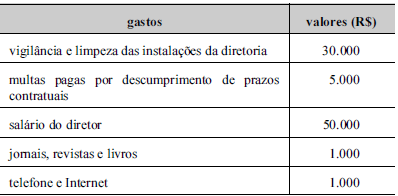

Os seguintes itens de gastos (custos e despesas), relativos ao mês de dezembro do período, estão pendentes de contabilização e ainda não foram alocados às ordens de serviço.

O custo total dos sistemas desenvolvidos é igual a R$ 1.615.000.

Provas

Questão presente nas seguintes provas

Em relação ao custeio baseado em atividades (ABC) e aos métodos de custeio por absorção e variável ou direto, julgue o seguinte item.

O método de custeio variável ou direto é, em alguns casos, incompatível com os princípios de contabilidade. Todavia, ele pode ser utilizado pela companhia no decorrer do exercício, desde que, ao final, sejam realizados lançamentos de ajuste para adequá-lo ao custeio por absorção.

O método de custeio variável ou direto é, em alguns casos, incompatível com os princípios de contabilidade. Todavia, ele pode ser utilizado pela companhia no decorrer do exercício, desde que, ao final, sejam realizados lançamentos de ajuste para adequá-lo ao custeio por absorção.

Provas

Questão presente nas seguintes provas

- Formas de Controle dos CustosCustos Controláveis e Custos Estimados

- Gerenciamento de Custos para Controle e Decisão

Sobre os pressupostos que norteiam a teoria dos custos de transação, analise as afirmativas a seguir.

I. Os agentes detêm racionalidade limitada. II. Os agentes têm comportamento oportunista. III. A terceirização deve preceder a produção própria.

Assinale:

I. Os agentes detêm racionalidade limitada. II. Os agentes têm comportamento oportunista. III. A terceirização deve preceder a produção própria.

Assinale:

Provas

Questão presente nas seguintes provas

Com relação à departamentalização dos custos indiretos de fabricação, é correto afirmar que

Provas

Questão presente nas seguintes provas

O custo unitário fixo diminui quando

Provas

Questão presente nas seguintes provas

- Apropriação dos Custos à ProduçãoCusto de Produção

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Margem de Contribuição

Suponha que se pretenda determinar a quantidade mínima de um produto a ser vendida, para que a empresa não opere com prejuízo. Sabe-se que o custo fixo total é de R$ 1.200.000,00, o preço de venda de cada unidade, R$ 50.000,00, e a margem de contribuição unitária, R$ 10.000,00. A capacidade de produção da empresa é de 300 unidades, o que permite concluir que o ponto de equilíbrio será alcançado produzindo-se o percentual de sua capacidade de

Provas

Questão presente nas seguintes provas

Para efeito de alocação dos custos indiretos, o critério considerado mais objetivo e específico para a depreciação de um equipamento industrial utilizado tanto para o produto A como para o B foi

Provas

Questão presente nas seguintes provas

Sobre o chamado custeio variável, são representadas as proposições abaixo que versam sobre características, vantagens e desvantagens do método.

( ) Considera apenas os custos que se alteram em função do volume de produção, diretos ou indiretos.

( ) Tem enfoque gerencial, pois permite rápida análise da relação custo/volume/resultado.

( ) Produz subavaliação dos estoques.

( ) Quando diretamente aplicável para a formação de preços de venda produz excelentes resultados.

Associando V (verdadeiro) ou F (falso) a cada uma das proposições, a sequência CORRETA será:

Provas

Questão presente nas seguintes provas

O Sr. Contador da empresa Vai Dar Certo Ltda. fez um levantamento dos custos dos produtos do mês, que estão abaixo relacionados:

| Custo |

Produto X |

Produto Y |

Produto W |

Produto Z |

Total Custos Diretos |

| Matéria-prima | R$60.000 | R$45.000 | R$ 55.000 | R$40.000 | R$200.000 |

|

Mão de obra direta |

R$20.000 | R$12.000 | R$15.00 | R$10.000 | R$57.000 |

| Total | R$80.000 | R$57.000 | R$70.000 | R$50.000 | R$257.000 |

Os custos indiretos totais são de R$ 150.000 e são rateados aos produtos de acordo com o custo da matéria-prima. Então, afirma-se que o custo total do produto W é:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container