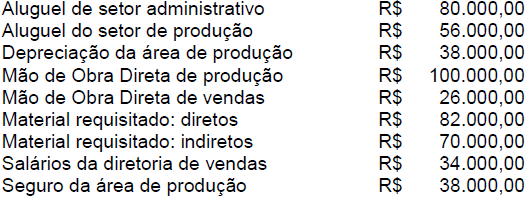

Foram encontradas 6.867 questões.

|

orçamento de produção |

||

|

quantidade estimada |

custo unitário |

|

|

mão de obra direta |

12 h |

R$ 23,30 por hora |

|

matéria-prima |

4,5 kg |

R$ 12,50 por kg |

|

capacidade máxima de produção |

12.400 unidades |

ao mês |

|

preço estimado de venda |

R$ 400,00 |

por unidade |

|

despesas fixas |

R$ 23.800,00 |

ao mês |

|

imposto sobre venda — ICMS |

12% | |

O orçamento empresarial é adotado por empresas comerciais, industriais e prestadoras de serviços. Uma indústria adota o custeio variável para a determinação de seu custo unitário de venda. Utilize as informações apresentadas na tabela acima e julgue o item a seguir que versa acerca da utilização do orçamento empresarial.

O markup é um dos critérios que pode ser adotado para a determinação de preço de venda. Caso a empresa adote markup de 25, o preço de venda unitário é superior a R$ 400,00, desconsiderando o ICMS como fator de custo variável.

Provas

|

orçamento de produção |

||

|

quantidade estimada |

custo unitário |

|

|

mão de obra direta |

12 h |

R$ 23,30 por hora |

|

matéria-prima |

4,5 kg |

R$ 12,50 por kg |

|

capacidade máxima de produção |

12.400 unidades |

ao mês |

|

preço estimado de venda |

R$ 400,00 |

por unidade |

|

despesas fixas |

R$ 23.800,00 |

ao mês |

|

imposto sobre venda — ICMS |

12% | |

O orçamento empresarial é adotado por empresas comerciais, industriais e prestadoras de serviços. Uma indústria adota o custeio variável para a determinação de seu custo unitário de venda. Utilize as informações apresentadas na tabela acima e julgue o item a seguir que versa acerca da utilização do orçamento empresarial.

Caso a empresa resolva utilizar todo o montante do lucro operacional máximo da venda de 900 unidades, considerando os dados do orçamento, para investir em ativo imobilizado, o valor máximo de imobilizado que pode ser adquirido é de R$ 14.500,00.

Provas

|

orçamento de produção |

||

| quantidade estimada |

custo unitário |

|

|

mão de obra direta |

12 h |

R$ 23,30 por hora |

|

matéria-prima |

4,5 kg |

R$ 12,50 por kg |

|

capacidade máxima de produção |

12.400 unidades |

ao mês |

|

preço estimado de venda |

R$ 400,00 |

por unidade |

|

despesas fixas |

R$ 23.800,00 |

ao mês |

|

imposto sobre venda — ICMS |

12% | |

O orçamento empresarial é adotado por empresas comerciais, industriais e prestadoras de serviços. Uma indústria adota o custeio variável para a determinação de seu custo unitário de venda. Utilize as informações apresentadas na tabela acima e julgue o item a seguir que versa acerca da utilização do orçamento empresarial.

Ao se apurar variação favorável de custo de mão de obra direta na ordem de R$ 1,30 por hora trabalhada, ocorre redução da margem de contribuição unitária para R$ 14,85.

Provas

|

orçamento de produção |

||

| quantidade estimada |

custo unitário |

|

|

mão de obra direta |

R$ 23,30 por hora |

|

|

matéria-prima |

R$ 12,50 por kg |

|

|

capacidade máxima de produção |

12.400 unidades |

ao mês |

|

preço estimado de venda |

R$ 400,00 |

por unidade |

|

despesas fixas |

R$ 23.800,00 |

ao mês |

|

imposto sobre venda — ICMS |

12% | |

O orçamento empresarial é adotado por empresas comerciais, industriais e prestadoras de serviços. Uma indústria adota o custeio variável para a determinação de seu custo unitário de venda. Utilize as informações apresentadas na tabela acima e julgue o item a seguir que versa acerca da utilização do orçamento empresarial.

Com a produção/venda da capacidade máxima, o lucro obtido, considerando os custos/despesas variáveis e as despesas fixas, é de R$ 176.460,00.

Provas

|

orçamento de produção |

||

| quantidade estimada |

custo unitário |

|

|

mão de obra direta |

12 horas |

R$ 23,30 por hora |

|

matéria-prima |

4,5 kg |

R$ 12,50 por kg |

|

capacidade máxima de produção |

12.400 unidades |

ao mês |

|

preço estimado de venda |

R$ 400,00 |

por unidade |

|

despesas fixas |

R$ 23.800,00 |

ao mês |

|

imposto sobre venda — ICMS |

12% | |

O orçamento empresarial é adotado por empresas comerciais, industriais e prestadoras de serviços. Uma indústria adota o custeio variável para a determinação de seu custo unitário de venda. Utilize as informações apresentadas na tabela acima e julgue o item a seguir que versa acerca da utilização do orçamento empresarial.

No caso de o mercado pagar R$ 4.400,00 por unidade, o lucro da empresa, ao produzir/vender 1.500 unidades, é de R$ 72.425,00.

Provas

|

orçamento de produção |

||

| quantidade estimada |

custo unitário |

|

|

mão de obra direta |

12 horas |

R$ 23,30 por hora |

|

matéria-prima |

4,5 kg |

R$ 12,50 por kg |

|

capacidade máxima de produção |

12.400 unidades |

ao mês |

|

preço estimado de venda |

R$ 400,00 |

por unidade |

|

despesas fixas |

R$ 23.800,00 |

ao mês |

|

imposto sobre venda — ICMS |

12% | |

O orçamento empresarial é adotado por empresas comerciais, industriais e prestadoras de serviços. Uma indústria adota o custeio variável para a determinação de seu custo unitário de venda. Utilize as informações apresentadas na tabela acima e julgue o item a seguir que versa acerca da utilização do orçamento empresarial.

A margem de contribuição unitária orçada corresponde a mais de R$ 16,00.

Provas

Provas

Provas

Provas

Provas

Caderno Container