Foram encontradas 6.857 questões.

Segundo classificação do Conselho Federal de Contabilidade, denomina-se Unidade Contábil a entidade organizacional que possui patrimônio próprio. NÃO se incluem entre as suas classificações as unidades

Provas

Questão presente nas seguintes provas

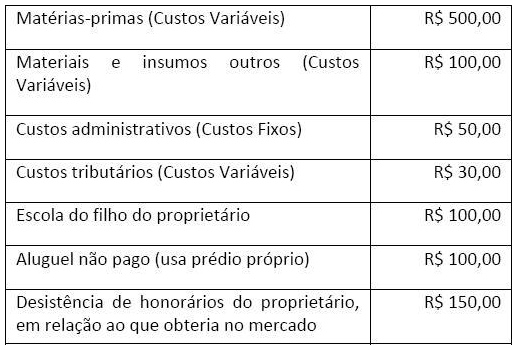

Dada a tabela abaixo, quais seriam os custos contábeis e os custos econômicos da empresa, respectivamente?

Provas

Questão presente nas seguintes provas

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Os gastos com depreciação de equipamentos utilizados na fabricação de mais de um produto, salários de supervisores de produção, aluguel de fábrica e energia elétrica que não pode ser associada ao produto, devem ser classificados como custos

Provas

Questão presente nas seguintes provas

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Gastos com operários de fabrica relativos à SENAI, SESI, Salário Educação, Incra, Sebrae, Férias, Adicional de Férias e gratificação natalina são custos apropriáveis comoDRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Provas

Questão presente nas seguintes provas

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Gastos com aquisição de vestuário do tipo macacão, vale-refeição, restaurante próprio da empresa, transporte de pessoal e assistência médica de operários são custos apropriáveis comoDRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Provas

Questão presente nas seguintes provas

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

"O custeio consiste de todos os custos de produção e tão somente os de produção do período alocados à cada unidade de produto processado neste período".DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Este conceito diz respeito ao método de custeio denominado

Provas

Questão presente nas seguintes provas

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

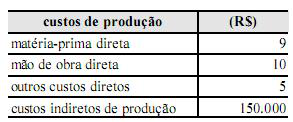

A Industria Amaralina Ltda. utiliza custo padrão para controle e avaliação de desempenho e tem os seguintes registros padrões para um de seus produtos:DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

− Materiais diretos (2 unidades a $ 10) $ 20, Mão de obra direta (0,5 h a $ 20) $10, CIF fixos (0,5 h a $ 4*) $2, CIF variáveis (0,5 h a $ 8*) $ 4, Custo unitário padrão $ 36 (* = Taxa de CIF fixos baseada na atividade esperada de 2.500 horas).

Os registros dos resultados reais para o período apontaram os seguintes dados reais:

− Produção 6.000 unidades de produto, CIF fixos $ 12.000, CIF Variáveis $ 21.000, Materiais diretos (11.750 unidades comprados e consumidos) $ 122.200, Mão de obra direta (2.900 h) $ 59.160.

A variação de taxa de mão de obra foi, em $, de

Provas

Questão presente nas seguintes provas

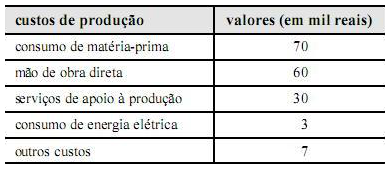

Determinada indústria apresentou, em um período em que não havia estoques iniciais, os seguintes custos de produção para um único produto.

No último ano, 25.000 unidades desse produto foram iniciadas e concluídas e 22.000 foram vendidas.

Considerando as informações anteriormente apresentadas, assinale a opção que apresenta o valor da diferença entre o custo do produto vendido pelo custeio por absorção e o custo do produto vendido pelo custeio direto.

No último ano, 25.000 unidades desse produto foram iniciadas e concluídas e 22.000 foram vendidas.

Considerando as informações anteriormente apresentadas, assinale a opção que apresenta o valor da diferença entre o custo do produto vendido pelo custeio por absorção e o custo do produto vendido pelo custeio direto.

Provas

Questão presente nas seguintes provas

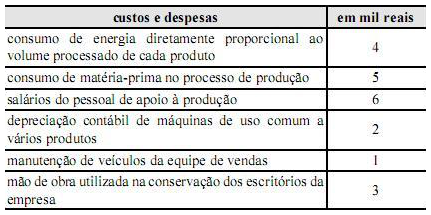

Os dados apresentados na tabela abaixo referem-se aos custos e às despesas de uma empresa industrial.

Considerando-se esses dados, é correto afirmar que os custos diretos e os custos indiretos totalizam, respectivamente,

Considerando-se esses dados, é correto afirmar que os custos diretos e os custos indiretos totalizam, respectivamente,

Provas

Questão presente nas seguintes provas

Determinada empresa industrial utiliza o custeio por

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

Assinale a opção que apresenta os valores corretos dos custos indiretos dos produtos X e Y, respectivamente, apurados pelo método do custeio por absorção.absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container