Foram encontradas 6.857 questões.

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a empresa obteve um resultado bruto mensal pelo custeio por absorção de, em reais,

Provas

Uma empresa que produz os produtos A e B tem capacidade instalada para atingir, no máximo, 50.000 horas/máquinas. Considere a relação de custos, despesas e receitas dessa empresa apresentada a seguir.

despesas fixas: . . . . . . . . . . . . . . . . . . . . . . . . . R$ 500.000,00

aluguéis: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 460.000,00

mão de obra: . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 1.480.000,00

depreciações: . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 300.000,00

outros custos fixos: . . . . . . . . . . . . . . . . . . . . . . R$ 250.000,00

produto A

preço unitário de venda: . . . . . . . . . . . . . . . . . . . . R$ 4.900,00

custo variável por unidade produzida: . . . . . . . . . R$ 3.345,00

tempo de produção para cada unidade: . . 12,5 horas/máquinas

produto B

preço unitário de venda: . . . . . . . . . . . . . . . . . . . . R$ 2.800,00

custo variável por unidade produzida: . . . . . . . . . R$ 1.900,00

tempo de produção para cada unidade: . . . 10 horas/máquinas

Sabe-se que o departamento comercial estima, como limite máximo de vendas para o produto A, a quantidade de 3.500 unidades e, para o produto B, 4.000 unidades.

Com base nas informações acima, conclui-se que o lucro máximo dessa empresa, em reais, é

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: CEHAP-PB

Texto para as questões de 41 a 45

O custo das mercadorias vendidas encontra-se entre

Provas

Provas

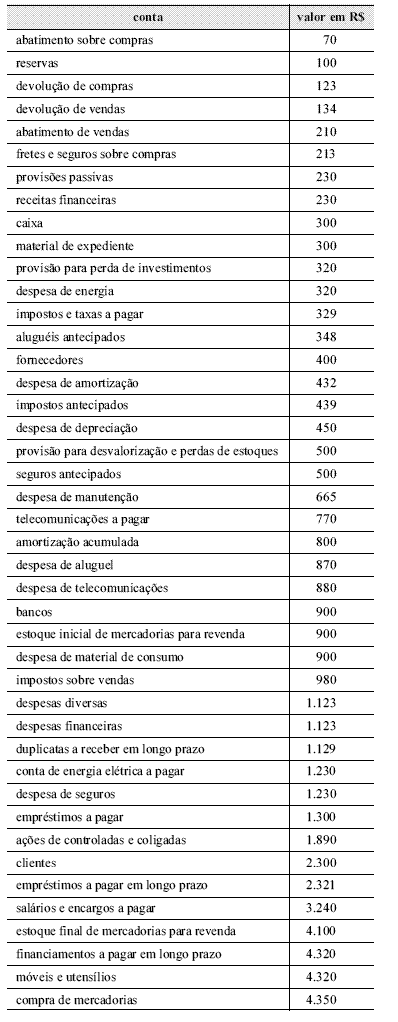

Com base nas informações à seguir extraídas da contabilidade da Cia Correta, no exercício de 20X8, responda as questões 51, 52, 53 e 54.

Contas | R$ |

Estoque em 31/12/20X7 | 2.000 |

Compras de mercadorias | 4.000 |

Abatimento sobre vendas | 500 |

Devolução de compras | 800 |

ICMS s/ Vendas | 4.300 |

Vendas | 40.000 |

Despesas de Salários | 1.700 |

Despesas Financeiras | 1.000 |

Comissões de Vendas | 800 |

Descontos Incondicionais Concedidos | 600 |

Receita na venda de veículo | 900 |

Custo do veículo vendido | 600 |

Descontos Condicionais Concedidos | 1.300 |

Estoque em 31/12/20X8 | 3.500 |

O Custo da Mercadoria Vendida foi de:

Provas

A Indústria Monte Lindo fabricou no último mês, 80.000 unidades do produto X e 120.000 unidades do produto Y. A seguir são apresentadas as informações sobre os custos do processo produtivo:

Provas

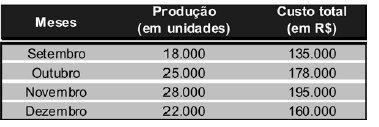

Certa empresa interessada em conhecer melhor o padrão do comportamento de seus custos identificou as seguintes informações referentes aos quatro últimos meses do ano:

Ao utilizar o método dos pontos máximo-mínimo pode-se afirmar que:

Provas

Provas

Provas

Uma das divergências entre os dois principais sistemas de custeamento diz respeito às justificativas teóricas para a exclusão dos custos fixos indiretos do custo das unidades produzidas e, portanto, do valor dos produtos inventariados. Em relação a esse assunto, julgue os seguintes itens.

I Os custos fixos de manufatura devem ser confrontados com as receitas imediatamente no seu total.

II Qualquer unidade não-vendida resulta em custos fixos, sendo inventariados e carregados para o futuro, como ativos dos próximos períodos.

III Os custos de depreciação, seguros e salários da chefia são tão essenciais à geração de unidades de produto quanto os custos variáveis.

IV Os custos fixos de produção já incorridos e pagos não evitam a sua ocorrência no futuro.

Com relação aos argumentos apresentados pelos defensores do custeio por absorção, estão certos apenas os itens

Provas

Caderno Container