Foram encontradas 6.857 questões.

Analise as afirmações abaixo:

I A diferença fundamental entre o custo dos produtos das empresas comerciais e o custo dos produtos nas empresas industriais é que as empresas comerciais têm só um insumo para o custo das mercadorias para revenda, enquanto as empresas industriais têm de utilizar vários insumos para o processo de obtenção dos produtos.

II Para fins gerenciais, é dispensável o conhecimento do custo de cada produto e serviço separadamente, em termos unitários. O que realmente importa na tomada de decisão é o preço de venda dos produtos em questão.

III A despesa é um gasto incorrido em um determinado período e que é lançado contabilmente nesse mesmo período, para fins de apuração de resultado periódico da empresa.

IV Num ambiente de concorrência perfeita, a economia nos ensina que o preço é dado pelo mercado; não haveria, então, por que se falar em formar preços de venda pelo custo. Contudo a prática dos negócios vê o assunto de forma mais ampla. Mesmo aceitando que o mercado possa estabelecer os preços, o custo unitário é elemento fundamental para parametrizar todas as decisões de fabricar ou não o produto, bem como é a informação básica para ofertar o produto no mercado.

Podemos dizer que são verdadeiras as afirmações:

Provas

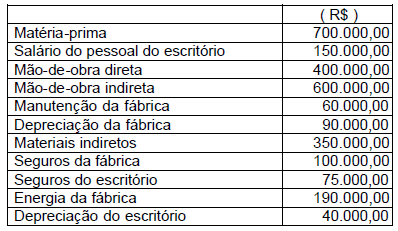

O Custo Indireto (em R$) é de :

Provas

“Os custos que não são facilmente identificáveis com os produtos e são apropriados com base em rateios” chamam-se:

Provas

Analise as afirmações abaixo quanto a sua veracidade.

1 Sucatas são itens cuja venda é esporádica e realizada por valor não previsível na data em que surgem na fabricação. Por isso, não só não recebem custos, como também não têm sua eventual receita considerada como diminuição dos custos de produção. Mesmo que existam em quantidades razoáveis na empresa, não aparecem como estoque na contabilidade. Quando ocorre sua venda, têm sua receita considerada como Outras Receitas Operacionais.

2 Subprodutos são itens cuja venda é esporádica e realizada por valor não previsível na data em que surgem na fabricação. Por isso, não só não recebem custos, como também têm sua receita considerada como diminuição dos custos de produção. Mesmo que existam em quantidades razoáveis na empresa, não aparecem como estoque na contabilidade. Quando ocorre sua venda, têm sua receita considerada como Outras Receitas Operacionais.

3 Sucatas são itens cuja venda é realizada por valor não previsível na data em que surgem na fabricação. Por isso, não só não recebem custos, como também têm sua eventual receita considerada como diminuição dos custos de produção. Mesmo que existam em quantidades razoáveis na empresa, não aparecem como estoque na contabilidade. Quando ocorre sua venda, têm sua receita considerada como Outras Receitas Operacionais.

4 Subprodutos e Sucatas são itens cuja venda é esporádica e realizada por valor não previsível na data em que surgem na fabricação. Por isso, não só não recebem custos, como também têm sua eventual receita considerada como aumento dos custos de produção. Mesmo que existam em quantidades razoáveis na empresa, não aparecem como estoque na contabilidade. Quando ocorre sua venda, têm sua receita considerada como Outras Receitas Operacionais.

5 Sucatas são itens cuja venda é realizada por valor previsível na data em que surgem na fabricação. Por isso, não só não recebem custos, como também não têm sua eventual receita não considerada como diminuição dos custos de produção. Mesmo que não existam em quantidades razoáveis na empresa, não aparecem como estoque na contabilidade. Quando ocorre sua venda, têm sua receita considerada como Outras Receitas Não-Operacionais.

É verdadeira a afirmação:

Provas

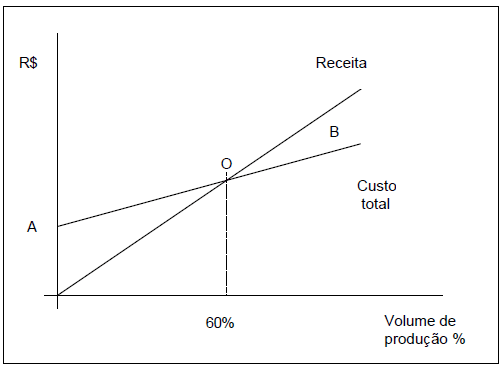

O Ponto A de interseção da curva de custo total com o eixo vertical representa:

Provas

“O conjunto ordenado de atividades de acompanhamento, classificação, apropriação, análise e registro contábil de todos os gastos consumidos direta ou indiretamente no processo operacional” denomina-se:

Provas

A soma do Custo Primário com os gastos indiretos de fabricação totais, chama-se:

Provas

O sacrifício financeiro, presente ou futuro, para a obtenção de um produto ou prestação de serviço, denomina-se:

Provas

A área onde se encontra a letra B representa:

Provas

Caso uma empresa consiga reduzir o custo fixo a quase zero, o custo total do produto será

Provas

Caderno Container