Foram encontradas 6.856 questões.

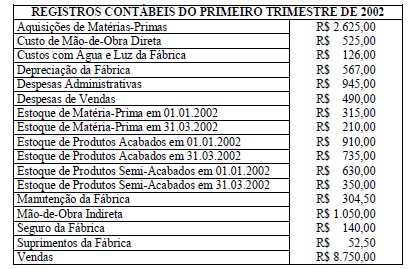

O Custo dos Produtos Acabados e o Custo dos Produtos Vendidos em 31.03.2002 de uma Companhia, com base nas informações abaixo mencionadas, são respectivamente:

Provas

Com base nos dados abaixo, calcule os custos indiretos e os custos unitários dos produtos “A”, “B” e “C”, respectivamente:

- Os custos de mão-de-obra direta foram apropriados com base na quantidade de unidades produzidas; e

- Os custos indiretos foram rateados com base no custo direto total de cada produto.

| CUSTOS | Produto “A” | Produto “B” | Produto “C” | TOTAL |

| Máteria-prima | R$ 177.750,00 | R$ 118.500,00 | R$ 98.750,00 | |

|

Mão-de-obra direta |

R$ 355.500,00 | |||

| SUB-TOTAL | ||||

|

Custos indiretos |

R$ 262.675,00 | |||

| TOTAL | ||||

| Unidades | 125 | 275 | 350 | 750 |

| Custo unitário |

Provas

Considerando os dados abaixo, na ordem apresentada, apure, respectivamente, ocusto das mercadorias vendidas e o valor do estoque, com base no Custo Médio Ponderado, sabendo-se que no decorrer das operações foram enviadas ao fornecedor, para conserto, 125 unidades.

- Saldo inicial de 100 unidades a R$ 11,00 cada.

- Aquisição de 300 unidades por R$ 3.200,00 + Frete no valor de R$ 300,00.

- Venda de 200 unidades por R$ 5.000,00.

- Aquisição de 150 unidades por R$ 2.075,00.

- Aquisição de 50 unidades por R$ 825,00.

- Venda de 180 unidades por R$ 4.100,00 + frete no valor de R$ 200,00.

Provas

Julgue os itens a seguir, relativos a métodos de custeio.

Apesar das diferenças existentes entre o custeio por absorção e o custeio baseado por atividades, o resultado operacional da empresa deverá apresentar o mesmo valor em ambos os métodos, havendo ou não estoque final.

Provas

No custeio baseado por atividades, por meio dos direcionadores de custos, os custos indiretos são atribuídos às atividades, para posteriormente serem atribuídos aos objetos de custos.

Provas

As questões de 41 a 43 devem ser respondidas com base nas informações apresentadas a seguir.

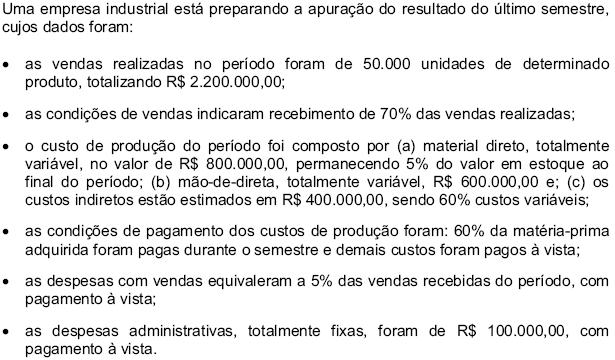

Considerando os dados do semestre, o resultado líquido foi de

Provas

As questões de 41 a 43 devem ser respondidas com base nas informações apresentadas a seguir.

O custo total de produção do período, segundo o método de custeio por absorção, foi de

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Petrobrás

| conta | saldo (R$) |

| lucros (ou prejuízos) acumulados antes da elaboração | (2.240) |

| despesas com cartórios | 40 |

| despesa de energia elétrica | 130 |

| abatimento sobre compras de matéria prima | 175 |

| frete sobre compra de matéria prima | 200 |

| devolução de compras de matéria prima | 350 |

| outros custos indiretos | 380 |

| despesas com combustíveis | 450 |

| despesas de manutenção e conservação | 650 |

| despesas com veículos | 780 |

| fretes sobre vendas de mercadorias | 800 |

| despesa de assinaturas | 800 |

| despesa de impostos e taxas diversas | 800 |

| despesa de condomínio | 1.000 |

| despesa de telefonia e Internet | 1.120 |

| componentes indiretos | 1.150 |

| despesa antecipada de assinaturas | 1.850 |

| estoque final de matéria prima | 2.130 |

| despesas de vendas | 2.150 |

| pneus para veículos utilitários | 2.214 |

| leasing de veículos a pagar | 2.245 |

| mão-de-obra indireta | 2.850 |

| despesas com viagens | 3.120 |

| reserva de reavaliação | 3.125 |

| componentes diretos | 3.150 |

| compra de matéria prima | 3.250 |

| despesa antecipada de aluguel | 3.258 |

| terrenos | 4.415 |

| reserva legal | 4.458 |

| despesa com salários e ordenados | 4.480 |

| investimento em opções de compra de cobre | 6.658 |

| reserva de capital | 6.680 |

| investimento em opções de compra de níquel | 7.410 |

| estoque inicial de matéria prima | 8.000 |

| estoque final de produtos em processamento | 8.110 |

| mão-de-obra direta | 8.520 |

| despesa antecipada de impostos | 8.850 |

| provisão para contingências | 9.870 |

| abatimento de vendas de produtos | 10.000 |

| estoque final de produtos acabados | 11.000 |

| estoque inicial de produtos em processamento | 12.105 |

| estoque inicial de produtos acabados | 25.000 |

| prédios | 88.790 |

| receita bruta de vendas de produtos | 120.000 |

| capital social | 125.800 |

imposto sobre receita — apurar na demonstração do resultado do exercício (DRE) e apropriar 20% para o período seguinte.

imposto sobre lucro — apurar na DRE e apropriar 30% para o período seguinte.

Considerando a estrutura das demonstrações contábeis prevista na Lei 6.404/1976 e em legislação correlata, bem como o conjunto de contas acima, julgue o item a seguir.

O custo apurado da produção acabada, no período, corresponde a R$ 28.840.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Petrobrás

A respeito dos diversos conceitos de custos, julgue os próximos itens.

O gasto com energia pode ser caracterizado como um custo variável em uma indústria, e sua base de volume, definida como o tempo de funcionamento das máquinas e equipamentos de produção. A parcela que corresponde ao consumo mínimo, entretanto, é tratada como custo fixo.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Petrobrás

Com referência às receitas no âmbito da contabilidade industrial, julgue o item abaixo.

As vendas dos produtos de fabricação própria de uma indústria constituem sua receita bruta. Todas as receitas operacionais da indústria compõem o seu lucro bruto.

Provas

Caderno Container