Foram encontradas 6.855 questões.

Utilize os dados extraídos da contabilidade de custos da empresa Industria Açoforte S/A.

para responder as questões 37 e 38 A contabilidade de custos da Industria de Usinagem Açoforte S/A, apresenta as seguintes informações:

I. O controle de qualidade tem seus custos rateados conforme a quantidade de horas aplicadas em cada unidade produtiva da indústria e no período teve um custo total de R$ 38.250,00;

II. O consumo de horas nas unidades produtivas foram as seguintes: tornearia 110 horas, fresaria 37 horas e estamparia 48 horas;

III. Sabe-se que produto Pino Alpha consome 38%, 14,5% e 23,7% dos recursos produtivos da tornearia, fresaria e estamparia, respectivamente e que o custo direto para produção de 500 peças foi de R$ 38.000,00.

Provas

Utilize os dados extraídos da contabilidade de custos da empresa Industria Açoforte S/A.

para responder as questões 37 e 38 A contabilidade de custos da Industria de Usinagem Açoforte S/A, apresenta as seguintes informações:

I. O controle de qualidade tem seus custos rateados conforme a quantidade de horas aplicadas em cada unidade produtiva da indústria e no período teve um custo total de R$ 38.250,00;

II. O consumo de horas nas unidades produtivas foram as seguintes: tornearia 110 horas, fresaria 37 horas e estamparia 48 horas;

III. Sabe-se que produto Pino Alpha consome 38%, 14,5% e 23,7% dos recursos produtivos da tornearia, fresaria e estamparia, respectivamente e que o custo direto para produção de 500 peças foi de R$ 38.000,00.

Provas

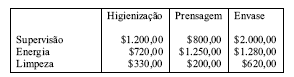

Orgânica Ltda. é uma indústria de pequeno porte especializada na produção de sucos de fruta, vendidos em garrafas de 1 litro. Seu processo de produção é simplificado e conta com três departamentos: Higienização, Prensagem e Envase. Os custos em reais que esses três departamentos incorreram no mês passado foram:

A empresa aloca aos produtos os custos indiretos dos departamentos de Higienização e Prensagem proporcionalmente ao peso dos frutos processados; e os custos indiretos do departamento de Envase, em função do número de garrafas envasadas. Foram processados no mês passado somente 20.000 kg de maçãs e 30.000 kg de laranjas, que resultaram em 10.000 e 20.000 garrafas de suco, respectivamente. Dado que a empresa adota o sistema de custeio por processo, o total de custo indireto de fabricação atribuído a cada garrafa de suco de laranja no mês passado é:

Provas

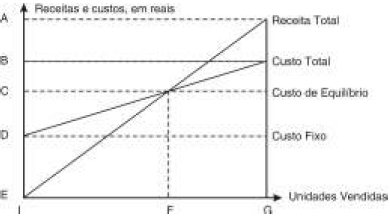

- Custo × Volume × LucroPonto de Equilíbrio: Relação Custo/Volume/ResultadoVariações do ponto de equilíbrio.

- Gerenciamento de Custos para Controle e DecisãoMarkup

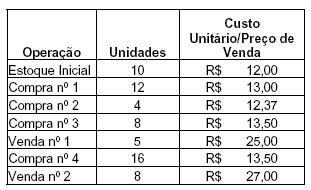

Com base no método de custo médio, calcule o custo total de vendas com base nas operações listadas a seguir, desprezando-se os arredondamentos:

Provas

O enunciado a seguir refere-se às questões de números 31, 32, 33 e 34.

A Cia. Comercial Fernanda é uma empresa mercantil contribuinte do ICMS por movimentação econômica (alíquota = 20%), do IR pelo Lucro Presumido, contribuinte de PIS e COFINS (0,5% e 3%, respectivamente), não-contribuinte de IPI nem do ISS. Seu estoque inicial, em agosto (01/08/2006), de mercadorias era composto por 100 unidades do produto "Amor" e estava avaliado pelo valor total de $ 1.000,00. (Observe que, para facilitar os cálculos, as alíquotas deste enunciado não correspondem às alíquotas verdadeiras. Portanto, considere as taxas apresentadas neste enunciado.)

No dia 25/08/2006, a Cia. Comercial Fernanda adquiriu 100 unidades do produto "Amor". Os dados na nota fiscal de compra eram os seguintes:

- O Fornecedor é um atacadista.

- As mercadorias adquiridas ficaram à disposição da Cia. Comercial Fernanda no estabelecimento do Fornecedor; conseqüentemente, a Cia. Comercial Fernanda incorreu em gastos com Frete intermunicipal (com impostos) = $ 200,00, para transportar as mercadorias até seu estabelecimento.

- Valor das mercadorias (com impostos) = $ 2.000,00, à vista, pelas 100 unidades adquiridas.

- ICMS sobre as mercadorias (20%).

- PIS sobre as mercadorias (0,5%).

- COFINS sobre as mercadorias (3%).

- ICMS sobre o frete (20%).

- PIS sobre o frete (0,5%).

- COFINS sobre o frete (3%).

Com base, somente, nas informações acima, apure o custo unitário das mercadorias adquiridas em 25/08/2006, que foi lançado no Estoque.

Provas

No Brasil, o preço do gás natural é estabelecido para os diferentes estágios da cadeia de suprimento. Já as tarifas do gás natural para o consumidor final são determinadas para os diferentes grupos de usuários finais. Assim sendo, analise as afirmativas a seguir:

I. Os principais componentes da tarifa do gás natural para o usuário final são: a) custo na boca do poço (o do gás natural propriamente dito ou da commodity); b) custo do transporte e c) custo da distribuição local.

II. O custo da commodity, na maioria dos casos, é determinado por uma fórmula paramétrica, que contém uma cesta de preços internacionais de outras commodities, tais como o aço, gasolina, ou carvão.

III. A tarifa final para um consumidor é expressa em R$/m3, sem estar vinculada a um poder calorífico de referência, e livremente negociada entre o consumidor e a distribuidora.

Assinale:

Provas

O enunciado a seguir refere-se às questões de números 28, 29 e 30.

A Cia. Comercial Juliana é uma empresa mercantil contribuinte do ICMS por movimentação econômica (alíquota = 20%), do IR pelo Lucro Real (25%) e da CS (10%), contribuinte de PIS e COFINS (2% e 8%, respectivamente), não-contribuinte de IPI nem do ISS. Seu estoque inicial, em agosto (01/08/2006), de mercadorias era composto por 100 unidades do produto "Saúde" e estava avaliado pelo valor total de $ 1.000,00. (Observe que, para facilitar os cálculos, as alíquotas deste enunciado não correspondem às alíquotas verdadeiras. Portanto, considere as taxas apresentadas neste enunciado.)

♦ As mercadorias adquiridas ficaram à disposição da Cia. Comercial Juliana no estabelecimento do Fornecedor; conseqüentemente, a Cia. Comercial Juliana incorreu em gastos com Frete intermunicipal (com impostos) = $ 500,00, para transportar as mercadorias até seu estabelecimento.

♦ ICMS sobre o frete (20%).

Com base, somente, nas informações acima, apure o custo unitário das mercadorias adquiridas em 25/08/2006, que foi lançado no Estoque.

Provas

Disciplina: Contabilidade de Custos

Banca: NCE-UFRJ

Orgão: Arquivo Nacional

Considere os dados a seguir, relativos à produção de determinado produto:

DESCRIÇÃO VALOR (R$)

Materiais Diretos 20.000,00

Mão de Obra Direta 10.000,00

Salários da Administração 1.000,00

Comissão a Vendedores 100,00

Mão de Obra Indireta 5.000,00

Energia Elétrica Fábrica 50,00

Materiais Indiretos 5.000,00

Seguro da Fábrica 300,00

Depreciação Máquinas 2.000,00

Sabe-se que foram produzidos no período 20 unidades, não havendo saldo de produtos em elaboração. Considerando que venderam-se 15 unidades, com uma receita total de R$ 37.500,00, indique o valor do custo unitário dos produtos vendidos, utilizando o método de custeio por absorção:Provas

Disciplina: Contabilidade de Custos

Banca: NCE-UFRJ

Orgão: Arquivo Nacional

O ponto de equilíbrio, para efeito de contabilidade de custos, representa:

Provas

Provas

Caderno Container