Foram encontradas 6.839 questões.

A utilização de um sistema de custeio influencia diretamente na apuração do resultado da empresa. Com relação a esse assunto, julgue os itens que se seguem.

Ao apurar o custo do produto, sob a ótica do custeio por absorção, o valor dos custos indiretos de fabricação rateados estará na demonstração do resultado do exercício de maneira proporcional ao volume vendido. Assim, os produtos que não foram vendidos incorporam o custo indireto ao ativo circulante da empresa.

Provas

A utilização de um sistema de custeio influencia diretamente na apuração do resultado da empresa. Com relação a esse assunto, julgue os itens que se seguem.

Considerando o custeio variável como referência, é correto afirmar que um acréscimo ao valor do preço de vendas proporcionará uma queda no ponto de equilíbrio contábil. Assim, ao reduzir o valor do custo variável, o ponto de equilíbrio contábil decrescerá.

Provas

A utilização de um sistema de custeio influencia diretamente na apuração do resultado da empresa. Com relação a esse assunto, julgue os itens que se seguem.

A adoção do custeio com base em atividades está fundamentada no rastreamento dos custos indiretos de fabricação, o que contraria o rateio. O rateio de custos é utilizado pelos sistemas que não possuem parâmetros melhores para alocar os custos indiretos aos produtos.

Provas

A utilização de um sistema de custeio influencia diretamente na apuração do resultado da empresa. Com relação a esse assunto, julgue os itens que se seguem.

Ao adotar o custeio variável, a empresa considera todos os custos fixos na apuração do custo unitário do produto, independentemente da quantidade vendida. Ao considerar valores que não são alocados diretamente aos produtos como custos incorridos, há uma distorção no resultado, se comparado com o custeio por absorção. A adoção do custeio variável para fins legais é proibida no Brasil.

Provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Margem de Contribuição

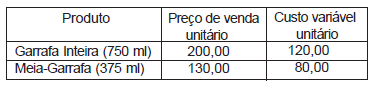

A Vinícola Y produz, engarrafa e vende o melhor vinho tinto da região. A rigor, só produz um tipo de vinho seco, com as uvas do tipo Cabernet Sauvignon. Entretanto, trabalha com duas versões do produto: garrafa inteira (750 ml) e meia-garrafa (375 ml). Os preços de venda unitários, em reais, e os respectivos custos variáveis são:

Os custos fixos anuais desta vinícola somam R$ 90.000,00. A demanda pela garrafa inteira (750 ml) é de 1.000 unidades ao ano, e da meia-garrafa é de 800 unidades ao ano. Devido à reprovação de um dos barris pelo enólogo responsável, o envasamento deste ano está limitado pela quantidade de vinho disponível nos barris aprovados no teste de qualidade (estoque de matéria-prima), que é de 900 litros. A Vinícola Y tem por política não estocar vinho engarrafado, ou seja, procura produzir o volume que espera vender a cada ano.

Considerando somente as informações acima, para que a Vinícola Y maximize seu lucro nesse ano, deverão ser produzidas, respectivamente, as seguintes quantidades de garrafa inteira (750 ml) e de meia-garrafa (375 ml):

Provas

Na produção de 10.000 unidades de um determinado produto, são incorridos custos variáveis totais de R$ 150.000,00, sendo os custos fixos de R$ 90.000,00 e o preço unitário de venda de R$ 25,00. Quantas unidades a empresa deve vender para atingir o ponto de equilíbrio?

Provas

A Indústria Delta possui uma capacidade máxima instalada de 200.000 unidades. Trabalhando nesta capacidade, num determinado período, apresentou um custo total (fixo + variável) de R$ 1.000.000,00, sendo o custo fixo total de R$ 200.000,00. O preço unitário de venda é de R$ 6,00. Com quantas unidades a Delta apresenta um ponto de equilíbrio contábil (PEC)?

Provas

A Indústria Beta trabalha com custo-padrão. Num determinado período, a variação de tempo (eficiência) de mão-deobra direta foi de 100 horas acima do tempo padrão, que foi de 1.000 horas. No mesmo período, a variação do custo (taxa) de mão-de-obra direta foi de R$ 0,10 abaixo do valor padrão, que foi de R$ 1,00 por hora. Com base nos dados acima, o valor da variação total entre o custo-padrão (CP) e custo real (CR) foi, em reais, de:

Provas

A energia elétrica que não pode ser identificada como referente a algum produto específico, mesmo que o valor mensal se altere constantemente, deverá ser classificada, na contabilidade de custos, como custo:

Provas

Provas

Caderno Container