Foram encontradas 6.802 questões.

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: ParanaPrevidência

Considerando uma determinada indústria que produz e vende à vista 100.000 unidades por mês de um produto, com custo variável unitário de R$ 0,20 e custo fixo mensal de R$ 100.000, julgue os itens subseqüentes.

O custo fixo mensal pode ser visto como um custo de capacidade e os custos variáveis podem compreender matéria prima e mão-de-obra.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: ParanaPrevidência

Considerando uma determinada indústria que produz e vende à vista 100.000 unidades por mês de um produto, com custo variável unitário de R$ 0,20 e custo fixo mensal de R$ 100.000, julgue os itens subseqüentes.

Ao preço de venda unitário de R$ 1,50, líquido de tributos, a margem de contribuição unitária da indústria referida estaria abaixo de R$ 1,00.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: ParanaPrevidência

Considerando uma determinada indústria que produz e vende à vista 100.000 unidades por mês de um produto, com custo variável unitário de R$ 0,20 e custo fixo mensal de R$ 100.000, julgue os itens subseqüentes.

A elevação do volume produzido e vendido, até o limite da capacidade instalada, em uma empresa que opera com margem de contribuição positiva, reduz sua lucratividade.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: ParanaPrevidência

Considerando uma determinada indústria que produz e vende à vista 100.000 unidades por mês de um produto, com custo variável unitário de R$ 0,20 e custo fixo mensal de R$ 100.000, julgue os itens subseqüentes.

Se a referida indústria praticar um preço de venda de R$ 2,00 a unidade, líquido de tributos, seu ponto de equilíbrio da produção estará entre 50.000 e 60.000 unidades por mês.

Provas

- Considere os dados a seguir, referentes ao Orçamento de Mão-de-Obra Direta para o exercício de 20x3 de uma empresa:

Provas

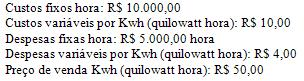

O Contador de Custos apurou os seguintes montantes hora na companhia Participações em Energia Elétrica – PEE:

Com base nessas informações, o Contador de Custos apurou que para atingir o ponto de equilíbrio era necessário vender:

Provas

Disciplina: Contabilidade de Custos

Banca: CAIP-IMES

Orgão: Pref. Campinas-SP

É importante observar que, para a análise de custo/volume/lucro, a classificação dos custos fixos e variáveis leva em consideração:

Provas

Disciplina: Contabilidade de Custos

Banca: CAIP-IMES

Orgão: Pref. Campinas-SP

No mundo dos negócios, podemos afirmar que nada existe de certo ou concreto. O analista de custos deverá estar acostumado com esta realidade e afirmar que "o mais possível é", pois está trabalhando com incertezas que podem ser consideradas em vários níveis de complexidade, como:

Provas

Disciplina: Contabilidade de Custos

Banca: CAIP-IMES

Orgão: Pref. Campinas-SP

Podemos dizer que o caso mais comum de relação custo/volume/lucro, na hipótese de certeza quanto aos valores de custos e receitas, recai na empresa industrial que:

Provas

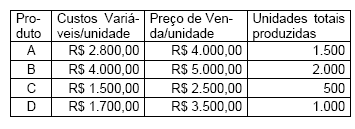

O Departamento de Produção da Cia. Industrial, em um determinado período, identificou os seguintes dados:

Levando em conta que a empresa produz e vende, integralmente, a sua produção, que no período incorreu em custos fixos no valor de R$ 1.000.000,00 e que sobre o preço de venda não há incidência de tributação, pode-se afirmar que:

Provas

Caderno Container