Foram encontradas 56.202 questões.

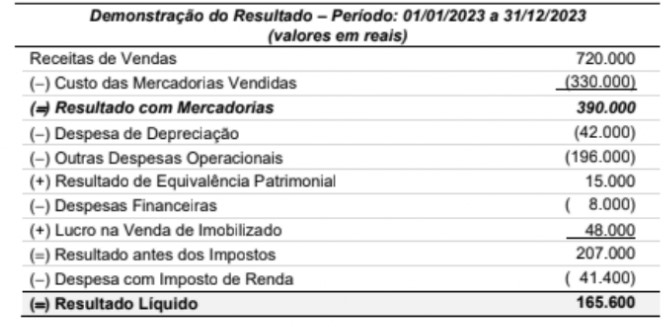

A Demonstração do Resultado publicada por uma empresa para o ano 2023 foi a seguinte:

Durante o ano de 2023, a empresa não pagou as despesas financeiras incorridas no período

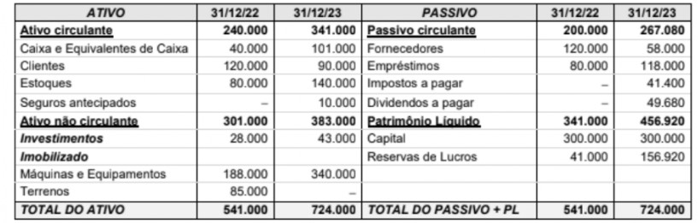

Os Balanços Patrimoniais da mesma empresa, em 31/12/2022 e 31/12/2023, são apresentados a seguir:

O valor, em reais, correspondente ao Caixa das Atividades Operacionais gerado pela empresa em 2023 foi

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

Uma empresa contratou, no dia 31/12/2022, um empréstimo no valor bruto de R$ 40.000.000,00 para ser pago em 8 parcelas anuais de mesmo valor nominal. A taxa de juros compostos contratada foi 9% ao ano e o valor das parcelas anuais era R$ 7.226.975,12. A empresa incorreu, para a obtenção do empréstimo, em custos de transação no valor de R$ 1.444.621,14 que foram pagos na data de inicio do contrato, fazendo com que a taxa de custo efetivo do empréstimo fosse 10% ao ano.

Em relação a esse empréstimo,

Provas

O Patrimônio Líquido contábil da empresa Pratos Rápidos S.A., em 31/12/2023, era R$ 40.000.000,00 e o valor justo liquido dos

seus ativos e passivos identificáveis era R$ 50.000.000,00.

Provas

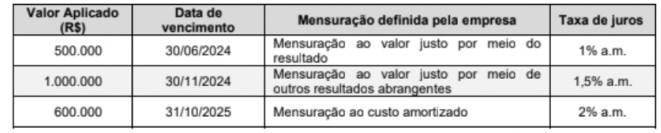

No dia 01/12/2023, uma empresa realizou três aplicações financeiras. As características de cada aplicação e os critérios de mensuração definidas pela empresa são apresentadas na tabela a seguir:

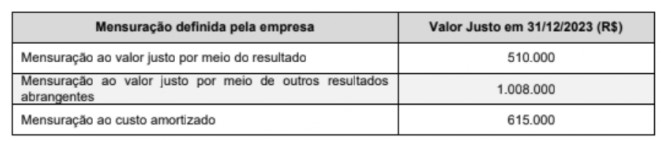

Em 31/12/2023 a empresa identificou os seguintes valores justos para as três aplicações:

O valor total que impactou o resultado da empresa no ano de 2021, decorrente dessas aplicações foi, em reais:

Provas

Um equipamento industrial foi adquirido à vista pelo valor de R$ 8.000.000,00. A aquisição ocorreu em 20/12/2021 e o equipamento entrou em operação em 02/01/2022. A empresa definiu a vida útil para o equipamento em 10 anos e o valor residual estimado para venda no final do prazo de utilização foi R$ 1.200.000,00. No final do ano de 2022, a empresa revisou o valor residual estimado no final do prazo de utilização para R$ 750.000,00, em função de grande alteração no mercado secundário por causa de aparecimento de novos equipamentos com tecnologia mais atualizada. Sabendo que a empresa calcula a despesa de depreciação em função do tempo decorrido, o valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2023 foi, em reais,

Provas

A empresa Compra para Revenda S.A. comercializa bens de vestuário e adquiriu mercadorias, em 10/11/2022, nas seguintes condições:

* Valor das mercadorias: R$ 690.000,00

* Prazo para pagamento ao fornecedor: 15 meses

* A taxa de juros implícita embutida na compra a prazo era 15% para o prazo de 15 meses

O valor dos tributos recuperáveis incluído no prego de compra era R$ 50.000,00 e o valor dos tributos não recuperáveis era R$ 20.000,00.

O fornecedor não faz a entrega das mercadorias e a empresa Compra para Revenda S.A. contratou uma transportadora para levar as mercadorias até seu depósito, pagando a vista o valor de R$ 15.000,00.

Em 15/12/2022, a empresa Compra para Revenda S.A. vendeu 80% das mercadorias que havia adquirido em 10/11/2022 pelo valor de R$ 700.000,00, a vista, mas concedeu um desconto comercial de 10% em função da quantidade adquirida por um cliente tradicional. A empresa pagou ainda os seguintes valores:

* R$14.000,00 a titulo de comiss&o para seus vendedores.

* R$5.000,00 para a transportadora que fez a entrega das mercadorias ao seu cliente.

O lucro bruto apurado pela empresa Compra para Revenda S.A., especificamente em relação a esta venda ocorrida em 15/12/2022, foi, em reais,

Provas

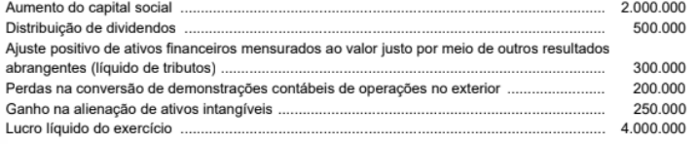

Analisando algumas demonstrações contábeis de uma empresa, referentes ao ano de 2023, foram obtidas as seguintes informações, com valores expressos em reais:

Provas

Os dados abaixo foram extraídos da Demonstração do Resultado do Exercício (DRE) em 31/12/2025:

Despesas Operacionais: R$ 1.200

Resultado (Lucro) Líquido do Exercício: R$ 350

Lucro Bruto: R$ 1.800

Receita Líquida de Vendas: R$ 4.500

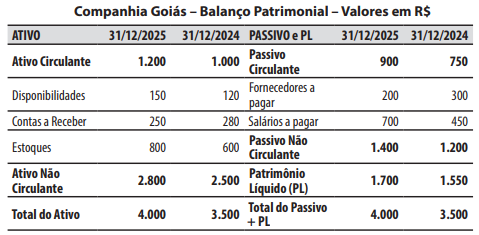

Com base nas informações da Companhia Goiás e nos conhecimentos sobre a análise das demonstrações contábeis, é correto afirmar que a análise:

Provas

Considerando que não há qualquer tributação, a parcela de lucros não realizados, remanescente nos estoques da controladora, que deve ser eliminada na consolidação das demonstrações contábeis do grupo, referentes ao exercício social de 2025, é de:

Provas

Considerando os conhecimentos sobre a análise das demonstrações contábeis, o valor do capital circulante líquido da Companhia São Paulo é de:

Provas

Caderno Container