Foram encontradas 37.746 questões.

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Xangri-Lá-RS

I. No modelo do custo histórico, os ativos devem ser inicialmente reconhecidos pelo custo incorrido na sua aquisição. Subsequentemente ao reconhecimento inicial, esse custo pode ser alocado como despesa do exercício na forma de depreciação ou amortização para determinados ativos, à medida que o potencial de serviços ou a capacidade de gerar benefícios econômicos fornecidos por tais ativos são consumidos durante a sua vida útil.

II. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável. O referido ajuste corresponde à extensão na qual o potencial de serviços ou a capacidade de gerar benefícios econômicos fornecidos por ativo diminuiu devido às mudanças nas condições econômicas ou em outras condições, as quais são distintas do seu consumo.

III. Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

Quais estão corretas?

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Xangri-Lá-RS

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Varginha-MG

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Varginha-MG

I - Suplementares, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

II - Especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

III - Extraordinários, os destinados a reforço de dotação orçamentária.

É correto o que se afirma em:

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Varginha-MG

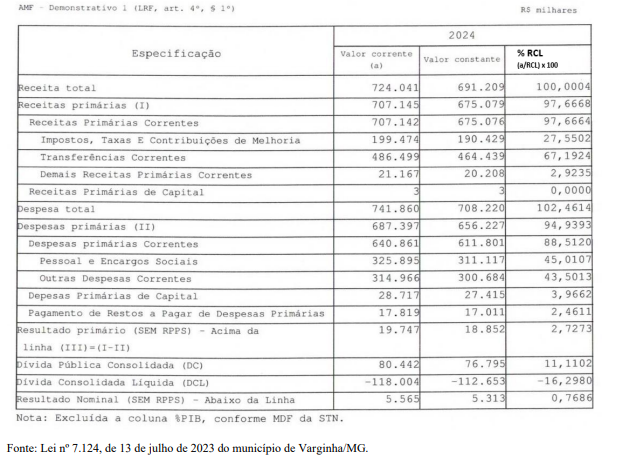

I. O resultado primário do exercício de 2024 foi superavitário, com valor de aproximadamente de R$ 19,7 milhões.

II. O resultado nominal indica redução da dívida pública, ou seja, com valor negativo de – R$ 5,313 milhões.

III. A diferença entre a Receita Total e as Receitas Primárias foi de R$ 16,896 milhões, o que representa receitas não primárias.

IV. A Dívida Consolidada Líquida corresponde a 22,79% da Receita Corrente Líquida, estando acima do limite legal previsto pela LRF.

V. As despesas correntes representaram 95,81% da RCL, enquanto as despesas de capital representaram 0,28%, indicando equilíbrio entre custeio e investimento.

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Varginha-MG

“__________________ é a modalidade contábil que considera para a apuração do resultado do exercício apenas os pagamentos e recebimentos ocorridos efetivamente no exercício.”

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Varginha-MG

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Varginha-MG

“__________________ refere-se ao montante de recursos que o setor público consolidado não financeiro necessita captar com o setor privado, o setor público financeiro e o resto do mundo para fazer face aos seus dispêndios, em razão da insuficiência de suas receitas fiscais. Representa a variação da dívida líquida em determinado período.”

Provas

Julgue o item subsequente, à luz da Lei de Responsabilidade Fiscal (LRF), do MCASP 11.ª edição e do MDF 14.ª edição.

Entre as regras de integridade do Plano de Contas Aplicado ao Setor Público (PCASP) estão incluídas a consistência dos registros e saldos de contas e a declaração do ordenador de despesa sobre a existência de dotação orçamentária suficiente.

Provas

Acerca dos recursos financeiros destinados à educação, da análise de demonstrações contábeis e dos procedimentos contábeis, julgue o próximo item, considerando, no que couber, as disposições da Lei n.º 9.394/1996, das NBC TSP e do MCASP.

Nas demonstrações contábeis, as notas explicativas devem divulgar informações acerca das estimativas de riscos significativos que possam causar ajuste material nos valores contábeis de ativos e passivos, assim como devem divulgar eventuais mudanças no método de avaliação dos elementos patrimoniais.

Provas

Caderno Container