Sobre o que são despesas de exercícios anteriores,

avaliar se as afirmativas são certas (C) ou erradas (E) e

assinalar a sequência correspondente. ( ) Os compromissos reconhecidos antes do encerramento

do exercício. ( ) A despesa cuja inscrição como restos a pagar foi

cancelada e o direito do credor não está mais vigente. ( ) Os restos a pagar com prescrição interrompida.

I – Despesas de Custeio é toda receita derivada

instituída pelas entidades de direito público,

compreendendo os impostos, as taxas e

contribuições nos termos da Constituição e das

leis vigentes em matéria financeira, destinandose o seu produto ao custeio de atividades gerais

ou específicas exercidas por essas entidades.

II – Subvenções são dotações para despesas as

quais não corresponda contraprestação direta em

bens ou serviços, inclusive para contribuições e

subvenções destinadas a atender à manutenção

de outras entidades de direito público ou privado.

“As dotações para o planejamento e a execução

de obras, inclusive as destinadas à aquisição de

imóveis considerados necessários à realização

destas últimas, bem como para os programas

especiais de trabalho, aquisição de instalações,

equipamentos e material permanente e

constituição ou aumento do capital de empresas

que não sejam de caráter comercial ou

financeiro.”

De acordo com a Lei Federal n.º 4.320/1964. O

conceito descrito classifica-se como:

A Resolução da Agência Nacional de Águas e Saneamento Básico (ANA) nº 161, de 3 de agosto de 2023,

aprovou a Norma de Referência ANA nº 3, que dispõe sobre metodologia de indenização de investimentos

realizados e ainda não amortizados ou depreciados dos contratos de prestação de serviços de abastecimento

de água e esgotamento sanitário. De acordo com a norma, consideram-se bens reversíveis aqueles

vinculados à operação e imprescindíveis para a continuidade da prestação do serviço. São classificados

como bens reversíveis:

I. redes de água e esgoto.

II. estações de tratamento de água e esgoto.

III. estações elevatórias e reservatórios. IV. softwares de gestão corporativa.

V. softwares específicos cuja utilização seja essencial para a prestação dos serviços, como

programas técnicos, de análise e processamento de dados.

De acordo com a 10ª edição do Manual de Contabilidade Aplicado ao Setor Público (MCASP), o 13º salário e férias são exemplos de obrigações consideradas passivos derivados de apropriações por competência. Para o reconhecimento dos passivos relacionados ao 13º salário e às férias, deve-se realizar a apropriação mensal em conformidade com o regime de competência. Considerando o regime de competência, marque a alternativa que indica CORRETAMENTE a apropriação mensal de férias num ente público.

A legislação do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) estabelece, de modo geral, que o fato gerador deste tributo ocorrerá no dia 1º de janeiro de cada ano. Com base nesta informação e de acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), marque a alternativa que indica CORRETAMENTE o registro contábil no momento do fato gerador do tributo:

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público (NBC TSP ESTRUTURA CONCEITUAL) estabelece os conceitos que devem ser aplicados no desenvolvimento das demais Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCs TSP) do Conselho Federal de Contabilidade (CFC) destinados às entidades do setor público. Além disso, tais conceitos são aplicáveis à elaboração e à divulgação formal dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs). De acordo com a NBC TSP ESTRUTURA CONCEITUAL, o objetivo principal da maioria das entidades do setor público é:

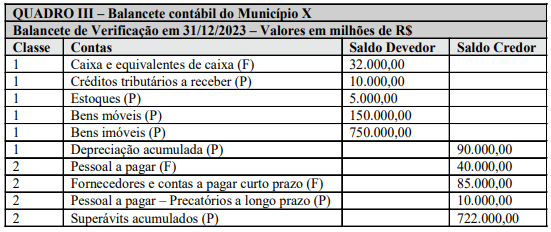

Fonte: Elaboração própria

Fonte: Elaboração própria