Foram encontradas 37.863 questões.

Disciplina: Contabilidade Pública

Banca: ACAFE

Orgão: Pref. Lajeado Grande-SC

(__) No regime de competência, as receitas e despesas são reconhecidas no momento em que os fatos geradores ocorrem, independentemente do recebimento ou pagamento, garantindo que os registros reflitam a realidade econômica das transações.

(__) O regime de caixa apresenta uma visão mais precisa da situação patrimonial da entidade, enquanto o regime de competência foca na liquidez e no controle financeiro imediato, o que pode distorcer a real performance econômica em períodos curtos.

(__) No setor público, o regime de caixa é utilizado para reconhecer as obrigações e direitos no momento em que ocorrem, enquanto o regime de competência é aplicado para registrar a execução orçamentária.

(__) O regime misto combina aspectos dos regimes de competência e de caixa, sendo comum em algumas entidades que registram despesas por competência e receitas por caixa, especialmente no setor público.

A sequência está correta em:

Provas

Disciplina: Contabilidade Pública

Banca: ACAFE

Orgão: Pref. Lajeado Grande-SC

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

Disciplina: Contabilidade Pública

Banca: ACAFE

Orgão: Pref. Lajeado Grande-SC

I. O PCASP adota procedimentos contábeis internacionais, como depreciação, amortização, reavaliação e outros métodos de mensuração, ajustando essas práticas ao contexto do setor público. Isso promove a padronização e a comparabilidade das informações contábeis em nível internacional.

II. O regime de competência no PCASP assegura que as variações patrimoniais aumentativas e diminutivas sejam registradas no período correspondente ao fato gerador.

III. No PCASP, os registros orçamentários e patrimoniais são feitos em conjunto, garantindo que um afete o outro diretamente.

Está correto o que se afirma em:

Provas

Disciplina: Contabilidade Pública

Banca: Verbena

Orgão: Câm. Rio Quente-GO

Considere as informações do resumo do balanço orçamentário a seguir.

De acordo com as informações apresentadas, o resultado da execução orçamentária corresponde a

Provas

Disciplina: Contabilidade Pública

Banca: Verbena

Orgão: Câm. Rio Quente-GO

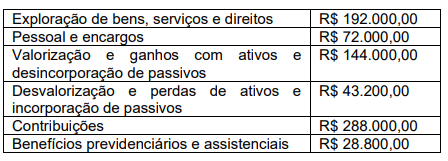

Com base nas informações apresentadas, o valor correspondente ao total das variações patrimoniais aumentativas é de

Provas

Disciplina: Contabilidade Pública

Banca: Verbena

Orgão: Câm. Rio Quente-GO

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

No que tange à depreciação, julgue os itens a seguir.

I Os terrenos e edifícios são ativos separáveis e são contabilizados separadamente, mesmo quando adquiridos conjuntamente.

II As tabelas de depreciação contendo o tempo de vida útil e os valores residuais a serem aplicadas deverão ser estabelecidas pelo próprio ente, de acordo com as características particulares da sua utilização. Assim, um bem poderá ser depreciado em período menor ou maior, devido às características de seu uso.

III O valor depreciável de um ativo deve ser alocado de forma sistemática ao longo da sua vida útil estimada, sendo determinado após dedução de seu valor residual.

Assinale a alternativa correta.

Provas

Acerca do registro contábil da reavaliação de ativos imobilizados, é correto afirmar que

Provas

considere as seguintes informações contábeis relativas a um município para exercício financeiro

Receita corrente prevista: R$ 10.000.000,00

Receita de capital prevista: R$ 3.000.000,00

Receita corrente arrecadada: R$ 10.500.000,00

Receita de capital arrecadada. R$ 4.000.000,00

Despesa corrente fixada: R$ 10.000.000,00

Despesa de capital fixada: R$ 3.000.000,00

Despesa corrente empenhada: R$ 9.800.000,00

Despesa de capital empenhada: R$ 2.900.000,00

Inscrição de restos a pagar: R$ 600.000,00

Pagamento de restos a pagar: R$ 300.000,00

Recebimento de cauções. R$ 100.000,00

Devolução de cauções: R$ 50.000,00

Recebimento de equipamentos em doação: R$ 150.000,00;

Doação de equipamentos inservíveis: R$ 30.000,00

O resultado patrimonial foi de

Provas

considere as seguintes informações contábeis relativas a um município para exercício financeiro

Receita corrente prevista: R$ 10.000.000,00

Receita de capital prevista: R$ 3.000.000,00

Receita corrente arrecadada: R$ 10.500.000,00

Receita de capital arrecadada. R$ 4.000.000,00

Despesa corrente fixada: R$ 10.000.000,00

Despesa de capital fixada: R$ 3.000.000,00

Despesa corrente empenhada: R$ 9.800.000,00

Despesa de capital empenhada: R$ 2.900.000,00

Inscrição de restos a pagar: R$ 600.000,00

Pagamento de restos a pagar: R$ 300.000,00

Recebimento de cauções. R$ 100.000,00

Devolução de cauções: R$ 50.000,00

Recebimento de equipamentos em doação: R$ 150.000,00;

Doação de equipamentos inservíveis: R$ 30.000,00

O resultado financeiro foi de

Provas

Caderno Container