Foram encontradas 37.734 questões.

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

Para que uma entidade pública possa reconhecer contabilmente um recurso como ativo, deve-se comprovar que o referido recurso é controlado no presente pela entidade como resultado de evento passado. O controle é um elemento importante para o reconhecimento e pode ser observado a partir dos seguintes indicadores:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

Provas

Questão presente nas seguintes provas

- Avaliação do Patrimônio e dos CustosReavaliação e ImpairmentRedução ao Valor Recuperável (teste de recuperabilidade) - MCASP e NBC TSP 09 e 10

- Procedimentos Contábeis Patrimoniais

Diante da necessidade de apurar e registrar a ocorrência de redução ao valor recuperável de um ativo não gerador de caixa, uma das bases para definição do valor recuperável deve ser o valor em uso, cujo montante deve ser determinado a partir de uma das seguintes abordagens:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBalanço Patrimonial

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

Na estrutura do Balanço Patrimonial atualizada conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) consta que esse Balanço deve ser apresentado em um quadro principal e acompanhado de quadros adicionais.

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

Provas

Questão presente nas seguintes provas

O Plano de Contas Aplicado ao Setor Público (PCASP) trata dos atributos da conta contábil, que são características próprias que as distinguem de outras contas do plano de contas. Os atributos conceituais incluem código, título, função e natureza do saldo das contas.

Ao analisar o último balancete mensal, o servidor de um ente público encontrou uma inconsistência quanto ao atributo na natureza do saldo em uma conta de:

Ao analisar o último balancete mensal, o servidor de um ente público encontrou uma inconsistência quanto ao atributo na natureza do saldo em uma conta de:

Provas

Questão presente nas seguintes provas

As informações a seguir foram extraídas dos registros contábeis de uma prefeitura localizada na região sul do estado,

relativas ao ano de 2022:

1. Alienação de bens imóveis, por $ 310, cujo valor contábil na data era $ 280 2. Alienação de bens móveis, por $ 150, cujo valor contábil na data era $ 170 3. Depreciação de bens móveis e imóveis: $ 130 4. Despesa orçamentária de capital empenhada, relativa à amortização de financiamentos: $ 800 5. Despesa orçamentária de capital paga, relativa à amortização de financiamentos: $ 760 6. Despesa orçamentária de capital empenhada, relativa à aquisição de veículos: $ 280 7. Despesa orçamentária de capital paga, relativa à aquisição de veículos: $ 250 8. Despesas orçamentárias de custeio empenhadas: $ 2.680 9. Despesas orçamentárias de custeio inscritas em restos a pagar: $ 150 10. Juros e encargos de financiamentos obtidos: $ 170 11. Perda por redução ao valor recuperável de ativos: $ 60 12. Previsão atualizada de receitas tributárias: $ 1.250 13. Recebimento de aluguéis de quiosques em praças públicas: $ 90 14. Recebimento em doação de um imóvel, com vistas à criação de um centro cultural: $ 250 15. Receita de equivalência patrimonial relativa a participações societárias em empresas de economia mista: $ 100 16. Receita orçamentária de capital oriunda de operações de crédito: $ 600 17. Receitas tributárias realizadas: $ 1.190 18. Rendimentos de aplicações financeiras: $ 80 19. Subvenções econômicas concedidas: $ 100 20. Transferência intergovernamental recebida relativa ao Fundo de Participação dos Municípios: $ 2.500 21. Transferência intragovernamental concedida à Câmara de Vereadores: $ 140

Considerando as informações apresentadas e as premissas de elaboração da Demonstração das Variações Patrimoniais, assinale a alternativa correta.

1. Alienação de bens imóveis, por $ 310, cujo valor contábil na data era $ 280 2. Alienação de bens móveis, por $ 150, cujo valor contábil na data era $ 170 3. Depreciação de bens móveis e imóveis: $ 130 4. Despesa orçamentária de capital empenhada, relativa à amortização de financiamentos: $ 800 5. Despesa orçamentária de capital paga, relativa à amortização de financiamentos: $ 760 6. Despesa orçamentária de capital empenhada, relativa à aquisição de veículos: $ 280 7. Despesa orçamentária de capital paga, relativa à aquisição de veículos: $ 250 8. Despesas orçamentárias de custeio empenhadas: $ 2.680 9. Despesas orçamentárias de custeio inscritas em restos a pagar: $ 150 10. Juros e encargos de financiamentos obtidos: $ 170 11. Perda por redução ao valor recuperável de ativos: $ 60 12. Previsão atualizada de receitas tributárias: $ 1.250 13. Recebimento de aluguéis de quiosques em praças públicas: $ 90 14. Recebimento em doação de um imóvel, com vistas à criação de um centro cultural: $ 250 15. Receita de equivalência patrimonial relativa a participações societárias em empresas de economia mista: $ 100 16. Receita orçamentária de capital oriunda de operações de crédito: $ 600 17. Receitas tributárias realizadas: $ 1.190 18. Rendimentos de aplicações financeiras: $ 80 19. Subvenções econômicas concedidas: $ 100 20. Transferência intergovernamental recebida relativa ao Fundo de Participação dos Municípios: $ 2.500 21. Transferência intragovernamental concedida à Câmara de Vereadores: $ 140

Considerando as informações apresentadas e as premissas de elaboração da Demonstração das Variações Patrimoniais, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Os dados a seguir foram extraídos do Balanço Financeiro de 2022 de um pequeno município localizado no norte do

estado:

1. Saldo financeiro relativo ao exercício 2021: $ 30 2. Receitas orçamentárias: $ 500 3. Receitas extraorçamentárias: $ 50 4. Despesas orçamentárias: $ 440 5. Despesas extraorçamentárias: $ 50 6. Restos a pagar do exercício: $ 30

Qual é o saldo financeiro para o exercício 2023?

1. Saldo financeiro relativo ao exercício 2021: $ 30 2. Receitas orçamentárias: $ 500 3. Receitas extraorçamentárias: $ 50 4. Despesas orçamentárias: $ 440 5. Despesas extraorçamentárias: $ 50 6. Restos a pagar do exercício: $ 30

Qual é o saldo financeiro para o exercício 2023?

Provas

Questão presente nas seguintes provas

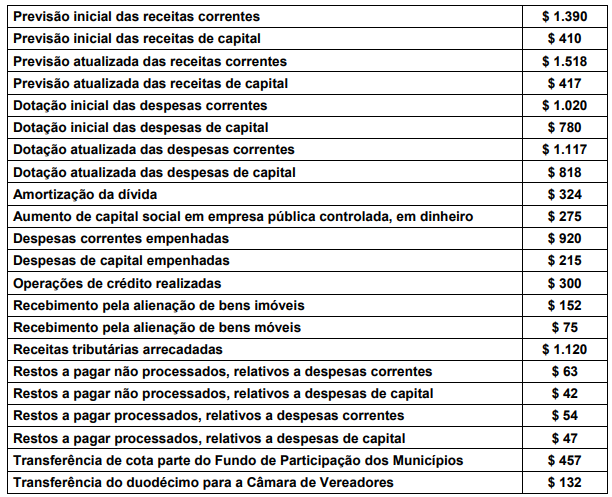

As informações a seguir referem-se a 2022 e foram extraídas dos registros contábeis da prefeitura de um município de

médio porte localizado na região metropolitana do estado:

Considerando as disposições da Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa e as informações apresentadas, assinale a alternativa correta.

Considerando as disposições da Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa e as informações apresentadas, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

Em 01/03/2022, a prefeitura de um município localizado na região central do estado adquiriu uma motoniveladora, a ser

utilizada pela secretaria municipal de obras. Essa motoniveladora, adquirida por $ 600.000, tem vida útil econômica

sugerida pelo fabricante de 12 anos ou 12.000 horas, o que ocorrer primeiro, desde que as manutenções programadas

sejam executadas corretamente. Considerou-se que o valor residual inicial era de 10% do preço de aquisição. Foram

despendidos $ 36.000 a título de custos incrementais relativos para funcionamento adequado às especificidades da

geografia local, o que fez com que a motoniveladora estivesse à disposição para uso a partir de 01/06/2022, sendo

utilizada por 620 horas até 31/12/2022. Considerando as determinações da Norma Brasileira de Contabilidade do Setor

Público NBC TSP 07 – Ativo Imobilizado, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

A Norma Brasileira de Contabilidade NBC TSP 06 – Propriedades para Investimento, aplicada ao setor público,

apresenta o tratamento contábil acerca do reconhecimento, da mensuração, da divulgação, da reclassificação e da

alienação aplicável às propriedades para investimento. Com base no exposto, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

A Prefeitura de um pequeno município localizado na região norte do estado apresentou os seguintes saldos no

encerramento do exercício financeiro de 2022:

1. Dotação inicial de despesas correntes: $ 1.000 2. Dotação inicial de despesas de capital: $ 500 3. Dotação atualizada de despesas correntes: $ 1.100 4. Dotação atualizada de despesas de capital: $ 550 5. Despesas correntes empenhadas: $ 1.050 6. Despesas de capital empenhadas: $ 520 7. Despesas correntes liquidadas: $ 1.000 8. Despesas de capital liquidadas: $ 460 9. Despesas correntes pagas: $ 930 10. Despesas de capital pagas: $ 450

Considerando as informações apresentadas, assinale a alternativa correta.

1. Dotação inicial de despesas correntes: $ 1.000 2. Dotação inicial de despesas de capital: $ 500 3. Dotação atualizada de despesas correntes: $ 1.100 4. Dotação atualizada de despesas de capital: $ 550 5. Despesas correntes empenhadas: $ 1.050 6. Despesas de capital empenhadas: $ 520 7. Despesas correntes liquidadas: $ 1.000 8. Despesas de capital liquidadas: $ 460 9. Despesas correntes pagas: $ 930 10. Despesas de capital pagas: $ 450

Considerando as informações apresentadas, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container