Foram encontradas 2.580 questões.

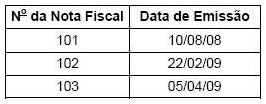

A inscrição do contribuinte X no Cadastro de Contribuintes do ICMS ? CCI do Estado de São Paulo foi anulada, desde o suposto início de suas atividades em 01/01/07, em virtude da constatação de simulação de existência do estabelecimento, fato que foi devidamente comprovado em procedimento de apuração de inidoneidade de documentos fiscais, realizado em fevereiro de 2009, por Agente Fiscal de Rendas ? AFR. Em razão dos fatos comprovados, o fisco paulista tornou pública, em 10/02/09, a cassação da inscrição do contribuinte X, e determinou que toda e qualquer nota fiscal de sua emissão fosse considerada inidônea, e, portanto, inábil para suportar crédito fiscal.

Luciana, AFR, em visita de fiscalização ao estabelecimento comercial paulista Y, constata o aproveitamento de créditos fiscais suportados por três notas fiscais de emissão do contribuinte X, listadas na tabela a seguir:

Ao ser informado por Luciana do teor da cassação da inscrição do contribuinte X, o contribuinte Y refutou aquelas informações com os seguintes argumentos:

? As operações foram efetivamente realizadas, apresentando, para tanto, um suposto recibo de quitação, referente à Nota Fiscal de emissão em 22/02/09.

? O contribuinte não tem meios de verificar se seu fornecedor está regularmente inscrito.

? A declaração de inidoneidade pelo Fisco só poderia produzir efeitos após a sua publicação, que ocorreu em 10/02/09.

Diante de tais argumentos do contribuinte, Luciana procede corretamente quando

Luciana, AFR, em visita de fiscalização ao estabelecimento comercial paulista Y, constata o aproveitamento de créditos fiscais suportados por três notas fiscais de emissão do contribuinte X, listadas na tabela a seguir:

Ao ser informado por Luciana do teor da cassação da inscrição do contribuinte X, o contribuinte Y refutou aquelas informações com os seguintes argumentos:

? As operações foram efetivamente realizadas, apresentando, para tanto, um suposto recibo de quitação, referente à Nota Fiscal de emissão em 22/02/09.

? O contribuinte não tem meios de verificar se seu fornecedor está regularmente inscrito.

? A declaração de inidoneidade pelo Fisco só poderia produzir efeitos após a sua publicação, que ocorreu em 10/02/09.

Diante de tais argumentos do contribuinte, Luciana procede corretamente quando

Provas

Questão presente nas seguintes provas

O crédito acumulado gerado e devidamente apropriado com prévia autorização da Secretaria da Fazenda poderá ser transferido, nas condições definidas no art. 73 do RICMS. Com base nesse dispositivo, é permitida a transferência de crédito acumulado do estabelecimento detentor ao estabelecimento fornecedor, para pagamento pela aquisição de

Provas

Questão presente nas seguintes provas

No Estado de São Paulo, em sessão de uma Câmara Julgadora, está sendo julgado recurso ordinário de um contribuinte. Este foi autuado por creditar-se indevidamente do ICMS, pois os documentos fiscais que serviriam de suporte àqueles créditos haviam sido emitidos por uma empresa que, embora inscrita no Cadastro de Contribuintes do ICMS, teve sua inscrição cassada por simulação de existência.

O juiz relator (neste caso, servidor público e presidente da Câmara Julgadora), em voto bem elaborado e embasado nas provas dos autos, manteve a acusação como originalmente lavrada em Auto de Infração e Imposição de Multa ? AIIM. Seguiu-se o debate. Um dos juízes, discordando do relator, proferiu o seguinte voto de preferência: "Com a devida venia do i. Juiz Relator, a quem costumeiramente acompanho por seus brilhantes votos, ouso, neste caso, discordar. Dou provimento ao recurso do contribuinte e, neste diapasão, cancelo o AIIM."

Na sequência da votação, o outro juiz servidor público declarou-se impedido. O quarto juiz votou acompanhando o juiz prolator do voto de preferência. Assim, o voto de preferência, que cancelou o auto de infração, tornou-se o voto condutor da decisão. A decisão foi publicada no Diário Oficial do Estado ? DOE.

Neste caso, considerando os princípios que regem o processo administrativo tributário do Estado de São Paulo, oO juiz relator (neste caso, servidor público e presidente da Câmara Julgadora), em voto bem elaborado e embasado nas provas dos autos, manteve a acusação como originalmente lavrada em Auto de Infração e Imposição de Multa ? AIIM. Seguiu-se o debate. Um dos juízes, discordando do relator, proferiu o seguinte voto de preferência: "Com a devida venia do i. Juiz Relator, a quem costumeiramente acompanho por seus brilhantes votos, ouso, neste caso, discordar. Dou provimento ao recurso do contribuinte e, neste diapasão, cancelo o AIIM."

Na sequência da votação, o outro juiz servidor público declarou-se impedido. O quarto juiz votou acompanhando o juiz prolator do voto de preferência. Assim, o voto de preferência, que cancelou o auto de infração, tornou-se o voto condutor da decisão. A decisão foi publicada no Diário Oficial do Estado ? DOE.

Provas

Questão presente nas seguintes provas

Tártarus, casado sob o regime de comunhão universal de bens com Afrodite, faleceu e deixou viúva e dois filhos de nomes Oranos e Hemera, dois netos, filhos desta última, de nomes Theia e Brontes e nenhum ascendente. Os bens comuns do casal foram avaliados em R$ 100.000,00. Os filhos do falecido, Oranos e Hemera, renunciaram à herança. Quanto à sujeição passiva do ITCMD e ao montante do imposto causa mortis a ser recolhido, é correto afirmar:

Provas

Questão presente nas seguintes provas

O ITCMD é um tributo que incide sobre relações jurídicas não-onerosas, como ocorre nas transmissões causa mortis e por doação. A lei do ITCMD também considera dentro de seu campo de incidência a doação efetuada com encargo, o excesso de quinhão ou meação e a cessão de direitos (art. 2º e art. 7º, ambos da Lei nº 10.705/2001). Com base nessas disposições, considere:

I. Partilha de bens de Veloso, consistentes em uma biblioteca particular, com 38 mil volumes, avaliada em um milhão de reais, para seus dois únicos filhos, os quais receberam quinhões desiguais, na proporção de 60% e 40% do respectivo patrimônio.

II. Argus e Selene, casados sob o regime de comunhão parcial de bens, em cláusula de separação consensual homologada, transferiram, sem qualquer encargo, aos filhos menores, o bem imóvel no valor de R$ 250.000,00, de que são donos e do qual estão dispondo.

III. Por ocasião do falecimento de Caio, abriu-se o processo de arrolamento para partilhar o patrimônio comum do casal, avaliado em R$ 600.000,00, entre a viúva e seus dois filhos. viúva coube o equivalente a R$ 400.000,00 e a cada um dos filhos a importância de R$ 100.000,00.

IV. Antônio, por cessão de direitos, cede onerosamente ao seu amigo José a sua cota hereditária, em face do falecimento de seu pai, estimada em R$ 300.000,00, após oferecê-la aos co-herdeiros, tanto por tanto, que não a quiseram.

V. Por meio de disposição testamentária, foi partilhado o patrimônio do de cujus, consistente em R$ 600.000,00, em dinheiro, entre seus três filhos, únicos herdeiros, da seguinte forma: ao primeiro filho coube a importância de R$ 400.000,00, a quem o testador deixou também a sua parte disponível; ao segundo filho coube a importância de R$ 100.000,00 e ao terceiro filho coube a importância de R$ 100.000,00.

NÃO caracterizam incidência sobre doação APENAS as hipóteses expressas em

I. Partilha de bens de Veloso, consistentes em uma biblioteca particular, com 38 mil volumes, avaliada em um milhão de reais, para seus dois únicos filhos, os quais receberam quinhões desiguais, na proporção de 60% e 40% do respectivo patrimônio.

II. Argus e Selene, casados sob o regime de comunhão parcial de bens, em cláusula de separação consensual homologada, transferiram, sem qualquer encargo, aos filhos menores, o bem imóvel no valor de R$ 250.000,00, de que são donos e do qual estão dispondo.

III. Por ocasião do falecimento de Caio, abriu-se o processo de arrolamento para partilhar o patrimônio comum do casal, avaliado em R$ 600.000,00, entre a viúva e seus dois filhos. viúva coube o equivalente a R$ 400.000,00 e a cada um dos filhos a importância de R$ 100.000,00.

IV. Antônio, por cessão de direitos, cede onerosamente ao seu amigo José a sua cota hereditária, em face do falecimento de seu pai, estimada em R$ 300.000,00, após oferecê-la aos co-herdeiros, tanto por tanto, que não a quiseram.

V. Por meio de disposição testamentária, foi partilhado o patrimônio do de cujus, consistente em R$ 600.000,00, em dinheiro, entre seus três filhos, únicos herdeiros, da seguinte forma: ao primeiro filho coube a importância de R$ 400.000,00, a quem o testador deixou também a sua parte disponível; ao segundo filho coube a importância de R$ 100.000,00 e ao terceiro filho coube a importância de R$ 100.000,00.

NÃO caracterizam incidência sobre doação APENAS as hipóteses expressas em

Provas

Questão presente nas seguintes provas

Quanto às hipóteses de não-incidência e de isenção do ITCMD, previstas na Lei nº 10.705/00 e regulamentadas no Decreto nº 46.655/02 do Estado de São Paulo, é correto afirmar:

Provas

Questão presente nas seguintes provas

Em 2005, Arquimedes comprou em determinada concessionária um veículo automotor por meio de contrato de arrendamento mercantil, financiando-o em 60 meses. Registre-se que durante a vigência desse contrato, a instituição financeira arrendante continua sendo proprietária do veículo e o comprador, Arquimedes, chamado arrendatário, é o seu possuidor indireto. Arquimedes não pagou o IPVA referente aos anos de 2006, 2007 e 2008. Para a cobrança do tributo devido, o Fisco

I. não poderá exigir o imposto do arrendatário, posto que o IPVA incide sobre a propriedade do veículo.

II. somente poderá exigir o imposto da Instituição Financeira arrendante, posto que ela é a proprietária do veículo, contribuinte do imposto.

III. poderá exigir o imposto tanto do arrendante quanto do arrendatário, uma vez que existe responsabilidade solidária para o pagamento do IPVA nos termos da legislação.

IV. poderá exigir o imposto da concessionária em que o veículo foi adquirido.

Está correto o que se afirma APENAS em

I. não poderá exigir o imposto do arrendatário, posto que o IPVA incide sobre a propriedade do veículo.

II. somente poderá exigir o imposto da Instituição Financeira arrendante, posto que ela é a proprietária do veículo, contribuinte do imposto.

III. poderá exigir o imposto tanto do arrendante quanto do arrendatário, uma vez que existe responsabilidade solidária para o pagamento do IPVA nos termos da legislação.

IV. poderá exigir o imposto da concessionária em que o veículo foi adquirido.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

Adalberto faleceu. Deixou testamento válido com uma única disposição na qual conferiu, como legado, um de seus três carros ao seu amigo de infância, Joaquim. Ultimamente, Adalberto morava em São Paulo com seus dois filhos menores, André e Adriano, havidos na constância de seu segundo casamento. Havia seis meses que estava separado de fato de Joana, com quem era casado em regime de comunhão universal. Do primeiro casamento, Adalberto deixou um único filho, Gilson. Gilson é casado, em regime de comunhão parcial de bens, com Maria, com quem tem duas filhas, Nathália e Marina. Infelizmente, tempos atrás, Gilson brigou com seu pai e não se falavam desde então. A despeito disso, ele se habilitou à sucessão.

Além dos carros, Adalberto era proprietário de um apartamento em São Paulo, de uma casa em Ubatuba-SP, de R$ 300.000,00 em aplicações financeiras e de 30 mil ações da Petrobrás. Na partilha, processada em São Paulo, excluindo-se o legado, não houve atribuição individual de bens, de sorte que a cada herdeiro fora atribuído o seu respectivo quinhão.

Neste caso, considerando as disposições da Lei nº 10.705/00 bem como as do Decreto nº 46.655/02 do Estado de São Paulo, são contribuintes do ITCMD, além de André, Adriano e Gilson,Além dos carros, Adalberto era proprietário de um apartamento em São Paulo, de uma casa em Ubatuba-SP, de R$ 300.000,00 em aplicações financeiras e de 30 mil ações da Petrobrás. Na partilha, processada em São Paulo, excluindo-se o legado, não houve atribuição individual de bens, de sorte que a cada herdeiro fora atribuído o seu respectivo quinhão.

Provas

Questão presente nas seguintes provas

Com relação ao Cadastro de Contribuintes do ICMS - CCI do Estado de São Paulo, é correto afirmar:

Provas

Questão presente nas seguintes provas

Considere os seguintes eventos ocorridos no Estado de São Paulo:

I. Um pai realiza seis doações a seu filho, cada uma no valor equivalente a 500 UFESPs, sendo a primeira em agosto e as demais nos meses imediatamente subsequentes.

II. Extinção do usufruto da chácara em virtude do falecimento da mãe de João (usufrutuária). João, como proprietário, havia instituído o usufruto em favor de sua mãe.

III. Famoso compositor converteu-se recentemente a outra religião. Mediante escritura pública passada em cartório, transferiu os direitos autorais da sua mais conhecida canção, incorporando-os ao patrimônio daquele templo religioso.

Segundo as disposições do Decreto paulista nº 46.655/02, quanto ao ITCMD, as situações tributárias dos eventos I, II e III, respectivamente, representam casos de

I. Um pai realiza seis doações a seu filho, cada uma no valor equivalente a 500 UFESPs, sendo a primeira em agosto e as demais nos meses imediatamente subsequentes.

II. Extinção do usufruto da chácara em virtude do falecimento da mãe de João (usufrutuária). João, como proprietário, havia instituído o usufruto em favor de sua mãe.

III. Famoso compositor converteu-se recentemente a outra religião. Mediante escritura pública passada em cartório, transferiu os direitos autorais da sua mais conhecida canção, incorporando-os ao patrimônio daquele templo religioso.

Segundo as disposições do Decreto paulista nº 46.655/02, quanto ao ITCMD, as situações tributárias dos eventos I, II e III, respectivamente, representam casos de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container