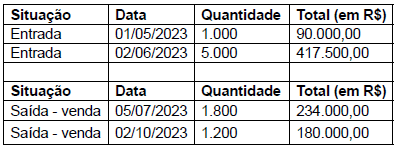

Os dados que se seguem serão utilizados para responder à questão.

A Cia. Revendedora teve a seguinte movimentação de estoque (entrada) de mercadorias e da venda (saída) do seu produto mais vendido em 2023:

Sabe-se que a empresa está sujeita à uma alíquota de ICMS de entrada no valor de 12% na entrada e 14% na saída e que este é um tributo recuperável para o seu setor.

Adicionalmente, a Cia. Revendedora adota o PEPS – Primeiro a Entrar, Primeiro a Sair para gestão do seu inventário de produtos.

Considerando as alíquotas de ICMS apresentadas, é correto afirmar que o saldo da conta ICMS a recuperar da Cia Revendedora em 30/06/2023 é, em R$, de