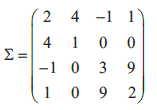

Sejam as variáveis aleatórias W, X, Y e Z com distribuição conjunta normal multivariada de vetor de médias e matriz de covariâncias !$ sum !$ , onde !$ mu !$’ = (0, 2, 1, 2) e

O par de variáveis aleatórias independentes é

Sejam as variáveis aleatórias W, X, Y e Z com distribuição conjunta normal multivariada de vetor de médias e matriz de covariâncias !$ sum !$ , onde !$ mu !$’ = (0, 2, 1, 2) e

O par de variáveis aleatórias independentes é