- Noções Básicas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Escrituração

- Normas ContábeisCPCsCPC 06: Arrendamento Mercantil

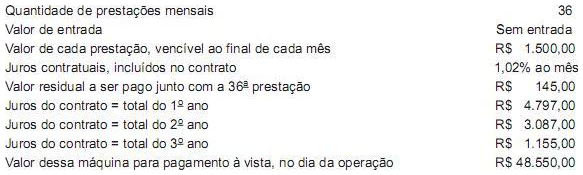

Com o crescimento da carteira de pedidos, uma indústria precisou fazer o arrendamento mercantil de uma máquina nas seguintes condições:

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é