Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

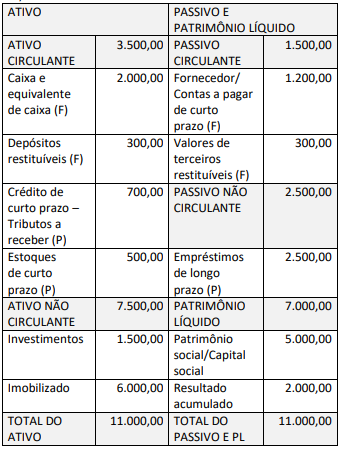

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

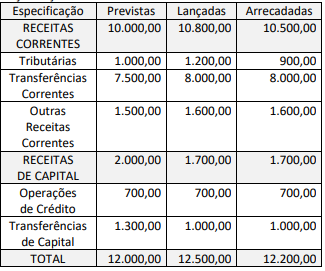

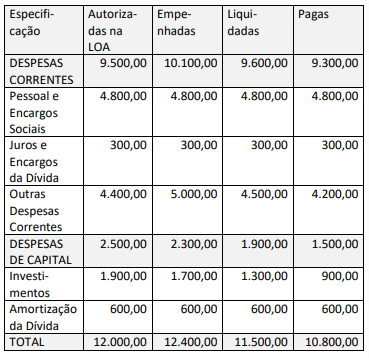

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.