Considerando os métodos de inferência para os parâmetros do modelo de regressão, julgue os próximos itens.

Uma medida de alavanca de um modelo de regressão é tal que em que tij é o resíduo do modelo de regressão da variável Xi explicada pelas demais variáveis independentes do modelo para a observação j. Supondo um modelo de regressão com 2 variáveis dependentes, no qual apenas k-ésima observação amostral seja influente, se ⌀1k > ⌀2k então o valor X2k tem um impacto maior que o valor X1k na influência da k-ésima observação.

em que tij é o resíduo do modelo de regressão da variável Xi explicada pelas demais variáveis independentes do modelo para a observação j. Supondo um modelo de regressão com 2 variáveis dependentes, no qual apenas k-ésima observação amostral seja influente, se ⌀1k > ⌀2k então o valor X2k tem um impacto maior que o valor X1k na influência da k-ésima observação.

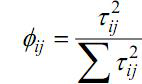

Uma medida de alavanca de um modelo de regressão é tal que

em que tij é o resíduo do modelo de regressão da variável Xi explicada pelas demais variáveis independentes do modelo para a observação j. Supondo um modelo de regressão com 2 variáveis dependentes, no qual apenas k-ésima observação amostral seja influente, se ⌀1k > ⌀2k então o valor X2k tem um impacto maior que o valor X1k na influência da k-ésima observação.