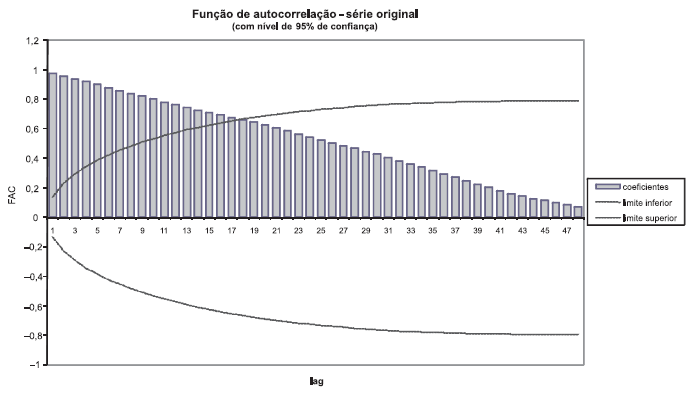

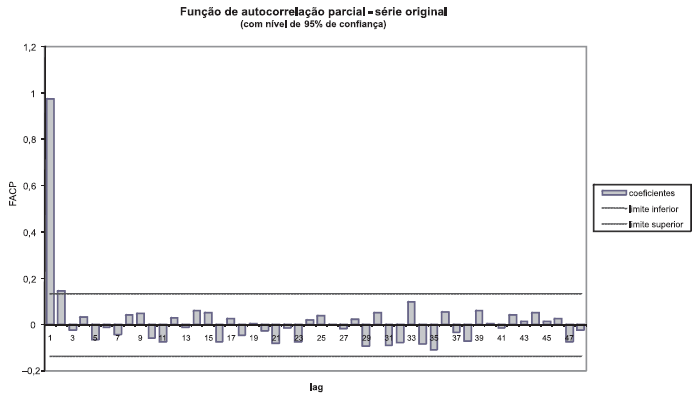

Considere a função de autocorrelação amostral, FAC, e a função de autocorrelação parcial amostral, FACP, de uma série temporal com 120 observações.

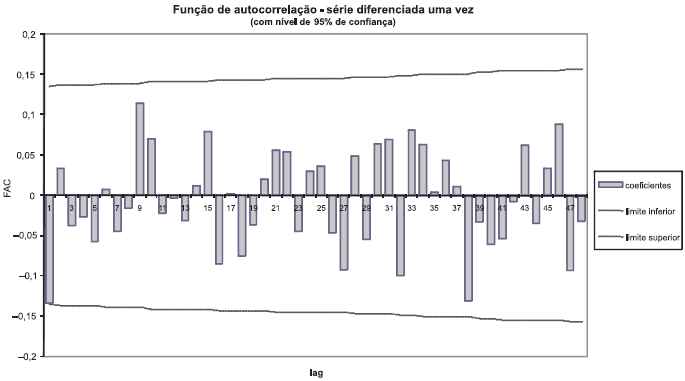

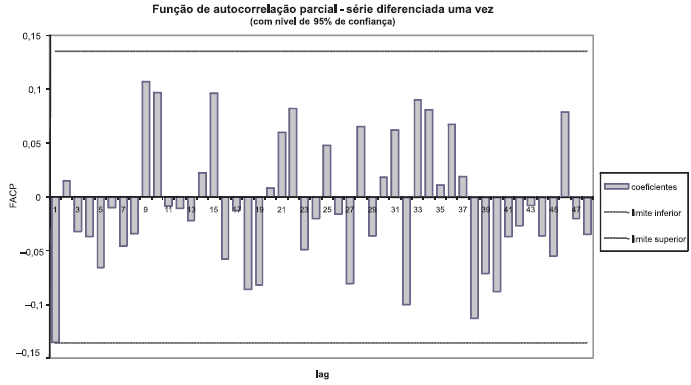

Considere ainda a função de autocorrelação amostral, FAC, e a função de autocorrelação parcial amostral, FACP, da mesma série temporal diferenciada uma vez.

Comparando com o comportamento teórico das funções de autocorrelação e autocorrelação parcial dos processos ARIMA(p,d,q), a estrutura que tem a melhor adequação aos dados é