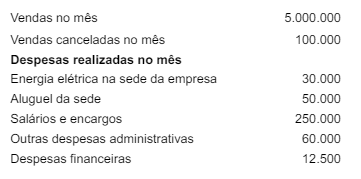

A companhia é tributada pelo lucro real e regime não cumulativo de acordo com a Lei nº 10.637/02 para o PIS e a Lei

nº 10.833/03 para a COFINS. Os valores estão em reais.

O valor a ser recolhido pelo tributo da COFINS no mês

seguinte, em reais, é igual a: