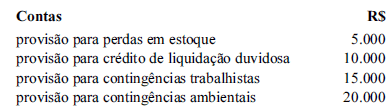

Considerando as informações acima, que constam do balancete de verificação de determinada companhia levantado após o encerramento das contas de resultado, julgue os itens a seguir.

As contas de provisões para contingências podem ser classificadas como circulantes ou não circulantes, da mesma forma que as contas de provisão para crédito de liquidação duvidosa, o que depende do plano de contas que serve como guia para os trabalhos de registro e demonstração de fatos patrimoniais.