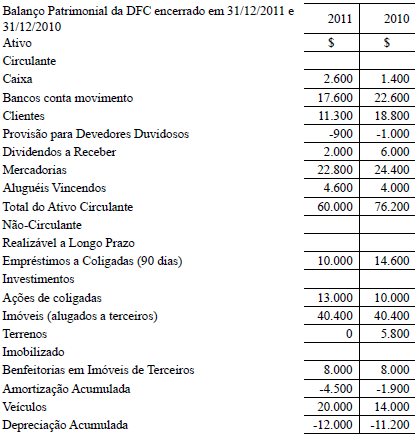

Considere as demonstrações contábeis a seguir para responder a questão.

|

Demonstração de Resultado do Exercício da DFC encerrado em 31/12/2011 |

$ |

| Receita de Vendas de Mercadorias | 108.000 |

| (-) Devoluções de Vendas | -6.000 |

| (-) Descontos Incondicionais | -12.000 |

| (-) ICMS sobre vendas | -6.400 |

| (-) PIS e Cofins | -2.000 |

| (=) Receita Líquida de Vendas | 81.600 |

| (-) CMV | -30.600 |

| (=) Lucro Bruto | 51.000 |

| (-) Comissões sobre vendas | -2.180 |

| (-) Despesas com PDD | -900 |

| (-) Juros Passivos | -3.920 |

| (+) Juros Ativos | 2.000 |

| (-) Despesas Gerais | -1.840 |

| (-) Aluguéis | -4.000 |

| (-) Salários | -11.112 |

| (-) FGTS | -888 |

| (-) INSS | -2.400 |

| (-) Pis e Cofins sobre aluguéis ativos | -1.200 |

| (-) Depreciação | -800 |

| (-) Amortização | -2.800 |

| (+) Resultado positivo na equivalência patrimonial | 5.000 |

| (+) Aluguéis ativos | 14.640 |

| (+) Reversão de PDD | 200 |

| (=) Lucro Operacional | 40.800 |

| (+) Outras receitas | 8.200 |

| (=) Lucro antes do IR e CSLL | 49.000 |

| (-) IR e CSLL | -9.000 |

| (=) Lucro Líquido | 40.000 |

Notas:

(1) As receitas diferidas representam os aluguéis de janeiro, recebidos antecipadamente em dezembro.

(2) A participação no capital da coligada é de 25%, composto apenas por ações ordinárias. Em 2011, a investida apurou lucro de $ 20.000, distribuindo 40% desse lucro a título de dividendos, os quais são pagos 60 dias após a data do balanço.

(3) As outras receitas representam o resultado da venda à vista de um único terreno por $ 14.000.

(4) O empréstimo bancário no valor de $ 16.000 foi contraído em 2010 com carência de 3 anos. Os juros são pagos ao final de cada mês de sua competência. Suponha que não houve variação monetária, nem correção pós-fixada desse empréstimo.

(5) As reservas de capital surgiram em 2011, em função da alienação de bônus de subscrição no valor total de $ 5.200.

(6) O aumento de capital se deu exclusivamente por subscrição com integralização em dinheiro.

(1) As receitas diferidas representam os aluguéis de janeiro, recebidos antecipadamente em dezembro.

(2) A participação no capital da coligada é de 25%, composto apenas por ações ordinárias. Em 2011, a investida apurou lucro de $ 20.000, distribuindo 40% desse lucro a título de dividendos, os quais são pagos 60 dias após a data do balanço.

(3) As outras receitas representam o resultado da venda à vista de um único terreno por $ 14.000.

(4) O empréstimo bancário no valor de $ 16.000 foi contraído em 2010 com carência de 3 anos. Os juros são pagos ao final de cada mês de sua competência. Suponha que não houve variação monetária, nem correção pós-fixada desse empréstimo.

(5) As reservas de capital surgiram em 2011, em função da alienação de bônus de subscrição no valor total de $ 5.200.

(6) O aumento de capital se deu exclusivamente por subscrição com integralização em dinheiro.

O valor do IR e CSLL, pago em 2011, foi de R$

Provas

Questão presente nas seguintes provas