O Pronunciamento Técnico CPC 12 – Ajuste a Valor Presente – determina que os elementos integrantes do ativo e do passivo decorrentes de operações de longo prazo, ou de curto prazo quando houver efeito relevante, devem ser ajustados a valor presente com base em taxas de desconto que reflitam as melhores avaliações do mercado quanto ao valor do dinheiro no tempo e os riscos específicos do ativo e do passivo em suas datas originais. Determina, ainda, que a quantificação do ajuste a valor presente deve ser realizada em base exponencial “pro-rata die”, a partir da origem de cada transação, sendo os seus efeitos apropriados nas contas a que se vinculam.

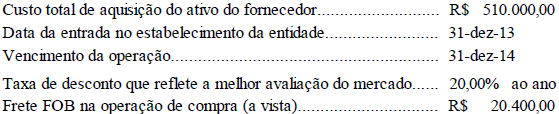

Uma entidade adquiriu um ativo para o seu estoque, contratando com seu fornecedor os valores e prazos (operação com efeito relevante) a seguir – não considera nenhum tributo recuperável. A entidade também pagou o frete da operação:

A entidade manteve os estoques durante o mês de janeiro de 2014. O valor do custo do estoque dos itens adquiridos apurados ao final do mês de janeiro de 2014 é de (desconsidere qualquer reflexo tributário da operação):